不動産投資は怪しい、不動産投資は儲からない、と言っている人はいます。主に高配当投資家やインデックス投資家にそういう意見が多いようです。

これについて、私は常に疑問符を持っています。不動産投資は儲からないって、ただの受け売りなんじゃないでしょうか。本当に自分の頭で整理したうえで選択しているのでしょうか。今回は、不動産投資のROIを図る指標について、解説したいと思います。

不動産投資は儲からない、って、ちゃんと数字把握していますか?

不動産投資は儲からない、という言葉をよく聞きます。私は、この言葉に対して、常に疑問を抱いてきました。

「なぜ、不動産投資が儲からないなら、賃貸マンションの存在が成り立つのだろう…」

不動産投資が悪なら、本来みんな不動産投資をせずに、株や債券に投資をしますよね。でも、実際のところ、不動産投資は投資として成り立っています。

では、なぜ、不動産投資は儲からない、といった言説がまかり通っているのでしょうか。

一つの理由に、不動産投資は、リターンの計測が難しい、といったことがあります。一般的に、不動産は、IRR等で収益性を図ります。ただ、IRRはCF等の計算が必要で、シミュレーションするにはちょっと難しい…なので、不動産は、儲かるかどうか、よくわからない、というような声になっている気がします。

数字が把握できなければ、儲かっているかどうかはわかりません。まず、多くの不動産にとって、冷静に損益を見極めるのが難しい、それが不動産投資から足を遠ざけている要因と言ってよいでしょう。

不動産投資するなら知っておきたい!不動産投資のリターンはどう決まる?

では、実際、不動産の収益は、どのように判断すればよいのでしょうか。できるだけシンプルに考えるのには、このような数式が良いのではないか、と考えています。

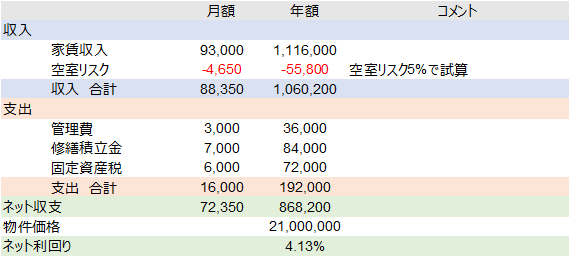

それぞれの項目について、説明していきましょう。なお、今回は、具体例を用いて説明するため、以下のようなシミュレーションをします。なお、このくらいの水準は、普通にある水準です…

- 物件価格2,050万円、諸費用50万円、空室率5%

- 家賃9万3千円、固定資産税月6,000円、管理費月3,000円、修繕積立金7,000円

- 頭金100万円、2,000万円を借入、金利は1.8%、支払35年

ネット利回りとは?見るべきポイントはここだ!

まずは、一つめの「実質ネット利回りです。実質ネット利回りは、不動産のピュアな収支を見る項目になります。

不動産の収入は、文字通り「家賃収入」になります。一方で、支出には、様々なものがあります。具体的には、以下の項目になります。

- 管理費:管理会社に支払うフィーになります。家賃の〇%や、定額のケースもあります。

- 修繕積立金:マンションには大規模修繕が必要なことがあり、それは一時金では賄えないので、基本的には毎月支払って積立てる形になります。

- 固定資産税:マンションは不動産であり、固定資産に計上されます。それに伴い、固定資産税の支払いが必要になります。

これらを差し引いたものが、ネットの収支になります。そして1点注意したいのが、空室リスクです。

どんな物件であれ、空室になることはあり得ます。その場合、収入は0になりますが、支出は発生します。よって、投資対象として見る場合、収入から、空室リスクを控除しなければいけません。

ここまでで、月の収支、年の収支の利回りを見ます。すると、以下のようなシミュレーションができます。この物件では、年間86万8千円の収支が期待できます。

そして、この数字を、支払価格(物件価格+諸費用)で割ったものが、ネットの利回りです。この場合、分母は2,100万円になり、ネット利回りは4.13%になります。そこそこの高配当株くらいの利回りと言えますね。(参考までに、三井物産は約3.8%、三菱商事が約4.5%なので、その間くらいと言えそうです。)※4/29時点

実質ネット利回りとは?不動産の醍醐味はここ!

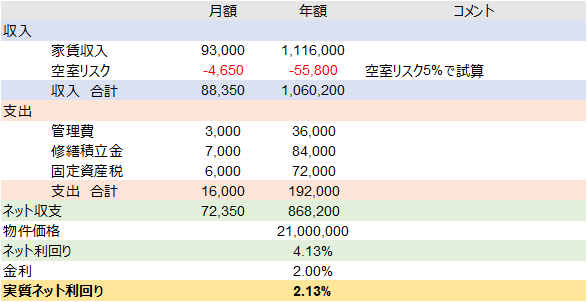

これを一括で買うのであれば、高配当投資とそこまで変わりません。だったら私も、普通に株を買ったりREITを買ったりすると思います。ここから説明することが、不動産投資の醍醐味なのです。

不動産を一括で買う人はいません。たいていの場合は、銀行からお金を借ります。その金利は、収支にとってマイナスとなります。よって、実質ネット利回りは、この場合、2%の金利を引いて、2.13%になります。この利回りだと、魅力を感じる人は少ないかもしれませんね。

レバレッジを使えるのが、不動産投資のメリット

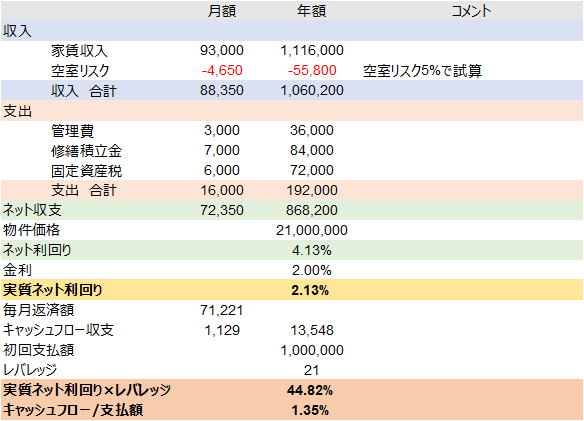

金利を支払うと言う点では、不動産投資はマイナスです。一方で、お金を借りれる、ということは、非常に強いことでもあります。

今回のシミュレーションでは、100万円を頭金としました。つまり、100万円の元手だけで、2100万円の2.13%の実質利回りを得ることができるのです。ここにレバレッジを掛ける(今回は21倍)と、実質利回りは44%になります。この利回りがどれだけ達成困難かは、株式投資家であれば理解が簡単なのではないでしょうか。株式では実現が難しい利回りも、不動産だと簡単に実現できてしまうのです。

もちろん、お金を借りている以上、リスクはあります。一方で、年率44%の利回りも同じようにハイリスク銘柄です。これは個人の主観ではありますが、不動産価格の動きは、ハイリスク銘柄よりはだいぶ穏やかなので、リスクは小さいように思っています。

まとめ:不動産が儲かる、儲からないの判断を、まずは考えよう

不動産が敬遠される理由の1つは、「儲かるかどうかわからない」という、収益性の不透明さにあるでしょう。逆にいえば、きちんと収益の目途がたち、儲かるのであれば、投資する価値はあるはずです。まずは自分なりの判断軸を持ちましょう。そして、その判断軸の1つとして、実質利回りとレバレッジを使っていけば、株式投資と同じように、不動産についてもある程度判断ができると思っています。