たまにSNSなどの議論で見かける、「お金を貯めることの幸せ」について考えることがあります。世の中には「FIRE」という価値観があり、最近は「FIREをすべき」という風潮が主流であり、とにかく無駄を整理して節約し、投資に回す、という風潮があります。そして、その最たるものとして、「保険不要論」があります。しかし、本当に保険は不要なのでしょうか。今回は、幸せな資産形成と、保険の意義について考えてみたいと思います。

この記事は以下の人におすすめしています。

- 保険が不要って聞いて、解約しようと思っているけど、本当なの?と悩んでいる人

- 保険のメリット・デメリットをあまり整理できていない人

- お金を貯めることの意義について、きちんと考えたい人

保険不要論を改めて整理する

まず、世の中に出ている、保険不要論について整理しましょう。保険が不要だ、という人が言うのは、このような理論で保険は不要、と言っている人が多いです。

- 保険は手数料が高く、投資に比べ効率が悪い

- 保険の節税メリットは数千円しかないから、節税のために保険に入るのは×

- そもそも国の医療保険があるから、複雑な商品はいらない

こういったところでしょうか。ここについては、半分正解で、半分間違っていると思います。

なぜ保険会社は手数料を透明化できないのか

保険の意義に入る前に、なぜ保険会社は手数料を透明化できないのか、少し考えてみましょう。

保険の料率というのは、極めて繊細なバランスの上に成り立っています。死亡率や病気になる確率等を、保険数理人と呼ばれる人達が一生懸命計算して、適切な保険料を導き出しているのです。当然前提となる条件は、開示ができませんし、また、完全に公正な保険料というものは、存在しませんし、仮にそれが開示されたところで、確からしさを証明できる人というのは、極めて限られてくるからです。

基本的に、保険会社も金融庁の監督下で事業を行っています。過度に大きな手数料をとることはできません。なので、手数料を透明化できないと言っても、適切な範囲での料率である、ということは想定がつきます。

一方で、販売手数料に関する理解はしておくべき

一方で、保険については留意する点が1つあります。それは、「販売手数料」です。一般的に、保険会社は、運用手数料だけでなく、代理店や販売会社に「販売手数料」を払っています。よって、保険の販売人は、「個人にとって最適な」保険でなく、「販売手数料が最も入る」保険を勧めてきます。

ここについてはきちんと留意する必要があります。我々が本当に選ぶべき保険は、自分で決める必要がある、ということです。不動産投資も株式投資もそうですが、甘い言葉で募集をかけている商品には、経験上あまりいいものがありません。株もそうですが、まずはきちんと知識をつけて、自分にあったリスク・リターンの商品を選ぶことが大切なのです。

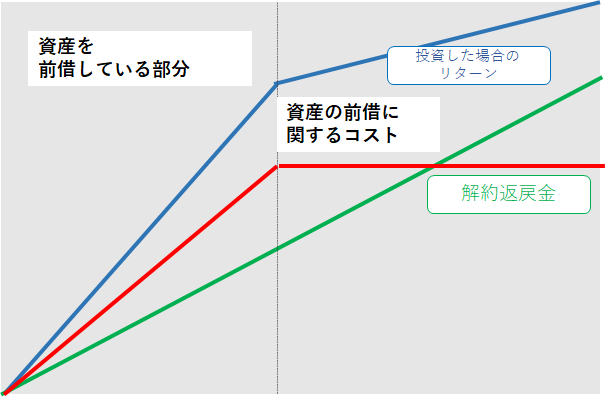

保険の本質は、「資産の前借り」である

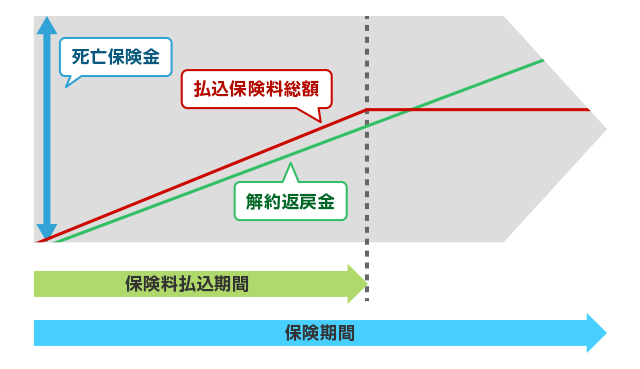

では、本論に戻って、保険とは何か、貯蓄型保険とは何か、というものを、具体的に整理したいと思います。素晴らしい表が楽天生命にありましたので、これを使って説明しましょう。

一般的に、貯蓄型保険は終身保険のうち、有期払い、つまり保険料を払い込む期間が一定期間のものが多いです。保険料を払い込む期間が終わって、何年か後に、解約返戻金が保険料を超え、プラスのリターンになる、と言う性格のものです。加えて、死亡時や高度障害時に、保険金が支払われるものになります。

ここで、ポイントは、グレーの部分、つまり、死亡保険金の金額の部分です。この部分は、死亡したとき、または高度障害になったときに支払われる部分ですが、逆にいえば、保険に加入した次の日からでも、(条件付きとは言え)受け取ることができる商品になります。

金融業界においては、時間の概念というものは非常に重要です。今の100円は、5年後の100円に比べて価値が高くなります。そういう観点で見たときに、保険の、「加入したらすぐにお金が受け取れる」というのは、非常にベネフィットが高い商品になっています。

僕らは、保険という商品では、「数百~数千万円を早く受け取れる権利」とを買っているのです。

もちろん権利を買うのに、コストが必要になってきます。上の表には出てきませんが、このコストは、「本来投資した場合のリターン」との差分になります。つまり、青色と緑で囲まれた部分が、我々が保険会社に支払っているコストであり、その分、青線より上の部分のリターンを得る権利が、保険会社が提供するベネフィットなのです。

保険は誰のための金融商品なのか

ここで、保険は誰のための商品なのか、考えてみましょう。保険は、決して、「自分のための金融商品」ではありません。保険は、愛する家族のための金融商品なのです。

あなたが5000万円貯めてFIREしたいと思っていて、その最短スタートのために保険を止める、という選択肢をとるかもしれません。もしあなたが家族もなく、お金を残す相手がいないのであれば、それは最も最適な行為と言えるでしょう。

一方で、子どもとパートナーがいて、3人で1億円貯めてFIREしようとしているとします。仮に35年でFIREする計画を立てていて、あなたが35年以内に死んでしまった場合、収入に関しては減速せざるを得ず、残された人はライフプランを変更せざるを得ません。一方で、1000万円の保険に入っている場合、少なくとも家族の生活は数年は担保されます。

保険は自分が死んだあとも、パートナーが幸せにいきるための、他人のための金融商品なのです。なので、そもそも自分のための金融商品と比べて、効率云々を言うのは、少なくとも私は間違っているのではないか、と思います。少なくとも、僕が死んでも家族が困らずに暮らせるというのは、僕にとって1つの幸せなお金の使い方です。

まとめ:保険の本質を知り、加入すべきかどうかはそこから判断したい

今日のまとめです。

- 保険の本質は、「資産の前借り」である。

- (1000万円の死亡保険の場合)投資した次の日から1000万円を貰える権利を得れるかわりに、投資した場合のリターンよりもリターンが劣後する

- そもそも、保険とは、「愛する家族」のための商品であり、自分のための金融商品ではない

- もちろん、株や不動産同様、保険募集人の言葉に惑わされることなく、自分で考えて判断することが必要

投資について、正しい知識が必要なのと同様、保険についても、正しい知識を身につけて、より家族が幸せになれる人生を歩んでいくことが、本当の幸せにつながると信じています。