コジコジ夫婦です。

今回は、個別株を検討するにあたり、あらためて、どういった指標に目を配り、どういった観点で、売買の有無を検討すべきかについて、考えをまとめてみました。

この記事の読者は以下のような人を想定しています。

- 投資信託やETFには投資をしているけど、個別株にはまだ投資をしていない人

- 優待銘柄や高配当銘柄に投資しているものの、本当に正しいのかわからない方

- 個別株で失敗してしまって、「やっぱり自分には個別株は無理だ…」という方

それでは行ってみましょう。

まずは基本の公式、株価を構成している2つの要素について

まず、株価とはそもそも何でしょうか。今の株価が高いか低いか、皆さまはどのように判断していますか?

株価はランダム・ウォークとも呼ばれるように、短期的な動きを予想することは極めて難しいものです。(短期投資と中期投資の違いについては、いずれ説明する予定です。)私は、明日どの株が上がるか、というのは、個人的には予測できませんし、また、今後も予想することはおそらくないでしょう。

一方で、中期的に上がるかどうかについては、ある一定の仮説を持つことで論理的に検証していくことが可能だと思っています。それは、株価を数学的に分解していくことで現れてきます。

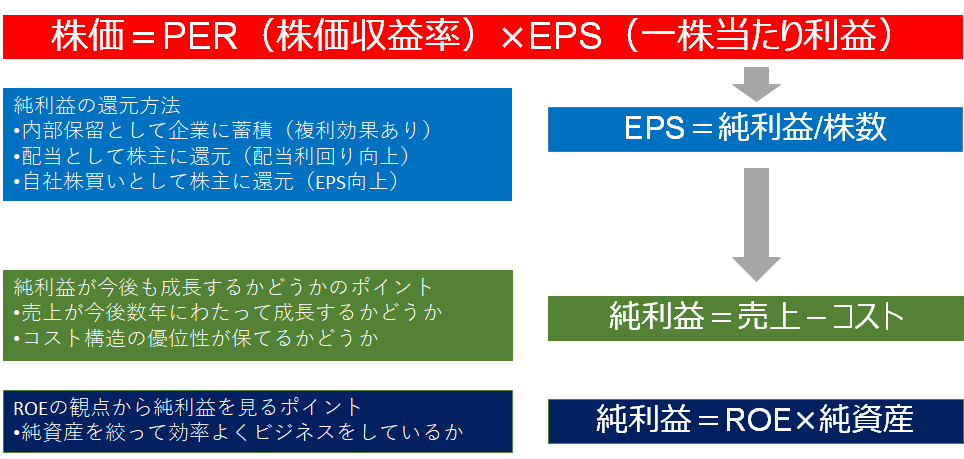

まず、株価の公式についてみてみましょう。株価はいくつかの公式で表現されますが、私は以下の公式を使用しています。

PERは株価収益率とも言われ、株価が利益に対して何倍の水準にあるのかを指しています。いわゆる人気投票というものですね。一般的にアメリカ株だと20~30倍くらいが適切水準だと言われています。つまり、利益の20年分~30年分くらいが株価として見られているのです。

一方でEPSは、一株当たり利益で、企業の稼ぐ力を見るものです。EPSが高ければ高いほど、株価の高さが正当化されるわけです。PERが人気投票である一方で、EPSはある程度企業のほうでコントロール可能です。

すべての中長期投資家はこの2つの指標を意識しています。まず、個別投資で悩んでいる人は、この2つを理解しておくとよいでしょう。

ちなみに、EPSは単純に高い低いというよりも、株価が上がる下がると言う観点では、EPS成長率で見ることが多いです。本記事でも、基本はEPS成長という観点で見ていきたいと思います。

EPSを上げるのは、利益を上げるだけではない?

EPSについて、もう少し深堀していきましょう。EPSは、Earning per stock、つまり純利益/株数であらわされます。

よって、EPSを上げるには、1)純利益を上げる、2)株数を下げる、という手があります。純利益を上げるにはビジネスで収益を上げることが必要ですが、自社株買い等で株数を下げることもできます。

企業の純利益の還元方法についても知っておく

自社株買いの話が出たので、企業の純利益の還元について少し解説しましょう。企業の純利益は、原則すべて株主のものになります。(従業員への還元や税による社会への還元は利益前に行われます。)純利益は、以下の3つで構成されます。

- 内部保留として企業に蓄積される

- 配当として株主に還元される

- 自社株買いとして株主に還元される

このうち、本来最も効率が良いのは、内部留保です。なぜなら、企業がその原資をベースにビジネスに投資を行い、将来的により高いリターンを出すことを株主に宣言しているのと同様だからです。たとえばAmazonやTeslaは、株主還元を行わず、積極的に事業に投資をしています。

配当についてはよく知っている人も多いでしょう。自社株買いも、株数が減って、結果EPSが上がると言う意味で、株主還元施策の1つです。ただ、配当は、支払った時点で株主に税金を支払う義務が発生します。同じ還元であれば、自社株買いのほうが株主還元としては合理的に効率が良い、言えるでしょう。ちなみに時価総額世界一のアップルは、自社株買いを積極的に行っています。

ここまでの流れをブレイクすると、以下のような図になります。

純利益のブレイクダウン~2つの視点から純利益を見る

投資すべきかどうかを判断するために、純利益についてはもう少し深堀したいと思います。個人的に、純利益については、将来予測が極めて難しいですが、それでもなお、企業の成長、ひいては株価の成長を見るために、純利益は避けて通れないものでしょう。ここでは、2つの見方から、純利益をブレイクダウンしていきたいと思います。

売上-コスト

まずは良く知られている公式、売上-コストの部分から解説していきます。

売上とコストについての予測は、難しいが故に、シンプルにならざるを得ないと思います。個人的には、B2Bは指数の動き、B2Cはユーザー数が売上を中期的に予想するのには比較的参考になると思います。

私は売上については、ユーザー(顧客)の増加が一番重要だと思っています。たとえばAmazonやNETFLEXは、右肩上がりにユーザーが増えていることが売上成長の担保となっているわけです。B2Bでも同様に、TSMでは顧客の需要の高さが、将来の成長であると考えています。

コストについては、コスト構造の優位性(ここは額ではなくて率)で見ることが大事ではないでしょうか。私は米国株を好みますが、その理由は米国株のほうがコスト構造に対しドラスティックだからです。たとえば同じ飲料メーカーであるサントリーインターナショナルは純利益率7%を割っていますが、米国のコカ・コーラは純利益率10%です。どちらの社会が良いかは別として、コストの面からは米国株が優位なことが多いと思っています。

経営者の通知表である、ROEにも目を向けることが重要

もう1つは、ROE×純資産、つまりROEです。ROEは、Return on Equityの略で、企業がどれくらい効率よく純資産から利益を得ているかを示します。同じ100億円稼ぐにしても、純資産10億円から稼げばROE10倍ですし、純資産1000億円からとすればROE10%です。株主サイドから見ればROEが高いほうが、自分のお金を上手に使ってくれてる、という評価になるわけです。

ROEの観点でいけば、日米の差は明らかです。ちょっと古いデータを見ると、日本のROEは10%を割っているケースが多いですが、アメリカは平均でも10%を超えており、20%を超えている企業もザラです。株主の利益を考えているかという点では、圧倒的に米国のほうが、数字上は進んでいます。私が米国株を好むのは、このROEの観点もあります。

ここまでのことを整理すると、以下のような考え方になります。

まとめ:株価を作っている要素を知れば、百戦危うからず

今日は数字についていろいろ話しましたが、要点だけを述べると以下の通りです。

- 株価はEPS×PERで表すことができる

- EPSは純利益/株数で計算できる

- 純利益は自社事業への投資、自社株買い、配当という形で還元される

- 純利益をブレイクすると、売上-コスト、またはROE×純資産で表すことができる

- 売上、コストは事業を見抜くことが重要

- ROEは日米で大きく差がある

少なくとも、個別株投資をする上で、EPS、PER、ROEくらいの指標を知っておいたほうが、今後うまく投資ができるのではないか、と思っています。今後、個別株の解説は、こういったファクトをベースに語っていければと思います。