コジコジ夫婦です。今日は、私たち夫婦の、積立投資のルールと、なぜそうなったか、について、簡単に解説したいと思います。私たちの投資ルールの背景には、ある危険な数字の裏付けがあったのです。

コジコジ家の積立投資のルールは?

コジコジ家では、2021年4月より、毎月20万円+αの額を資産形成に回すことをルールとしています。実際にどれくらいの額を資産形成に回しているかは、家計簿でも公開していますので見てくださいね。

今回、初回の積立投資がいよいよ4/25に迫ってきたので、コジコジ家でも、何に投資するかを決めました。ひとまずは、以下のルールで積立をしていきたいと思っています。

- 現金で半分(10万円)、投資で半分(10万円)

- 投資は楽天VTIを5万円、楽天VWOを5万円ずつ

シンプルなルールです。ルールはシンプルなほど美しいと思っています!(お金がないから選択肢が少ないとは言いたくない…笑)

とはいえ、ある程度しっかりと話しあって投資ルールを決めました。そのルールを決めた成り立ちについて、解説したいと思います。

コジコジ家のリスク許容度は?

まず考えたのは、コジコジ家では最低どれくらいの資産が必要なのか、ということです。結論として、現金300万円は確保すべきだ、という話になりました。

基本的に、私たちは今夫婦共働きで、幸いお金に困ることもありません。しかし、いつまでも共働きができるわけではないのです。大きなリスクとして、以下のものを想定しています。(お金に関するリスクという意味です。)

- コジ美が妊娠して、しばらく働けなくなるリスク

- コジ男が病気で倒れるリスク

子どもが生まれたとすると、少なくとも40か月(子どもが生まれる前の10か月+子どもが生まれた後の30か月)働けなくなる可能性があります。また、子どもには何かとお金がかかる、と聞きます。そこで、子どもが生まれた後の30か月は、コジ美の拠出額が-10万、子どもに-10万の計20万が月にかかる想定で、コジ男の毎月の拠出だけでは回らない可能性があるので、毎月10万を拠出できるように、という意味で、300万円としました。

また、コジ男が仮に倒れて、収入が0になると、最大1年程度は、そのまま収入がマイナスになる可能性があると判断しました。(それ以降は保険やらである程度カバーしたり、生活の見直しをする必要があります。)単純に拠出30万×10か月で、やはり300万円、これくらいは手元に置いておいたほうがよいだろう、という判断をしました。

なので、まず30か月、300万円は毎月、基本的には現金として拠出するように決めました。(一方で、暴落時の追加資金にする可能性は否定できませんが笑)

300万円あれば、基本的に当面の生活はなんとかなる、というスタンスで、それ以降はリスク許容度に合わせて投資をしていく方針になると思います。現実的には、最大ドローダウンが50%程度になるようなポートフォリオを組めていければいいな、と思っています。

もう1つ、現金を持っておく理由としては、株が歴史的に高い水準にある、という点もあります。暴落時には現金と株でリバランスをする可能性はおおいにあります。

なぜ新興国なのか?CAPEについて考える

もう1つ、我々が決断したのは、

投資資金の半分を新興国に回す

というものでした。こちらについても、根拠を明確にしておきましょう。我々が投資判断をするにあたり、CAPEという指標を参考にしました。CAPEについて知らない人もいると思うので、例によって野村證券の用語集を引用しておきます。

CAPE(Cyclically Adjusted Price Earnings Ratio)は、ノーベル経済学賞受賞者の米エール大学ロバート・シラー教授が考案した株価の割高感を測る投資指標でPER(株価収益率)の一種。ITバブル(ネットバブル)の崩壊を予見した指標として有名である。一般的に、PERは株価を一株当たりの当期純利益で割って算出することが多いが、単年度の一株利益を使用すると変動が大きくなることもあり、CAPEでは過去10年間の平均利益に物価変動を加味した値を一株利益として指数を算出。景気循環の影響を調整した株価の割高、割安を見ることができることも特徴の一つであり、景気変動調整後のPER(株価収益率)とも言われる。CAPEでは割高、割安の分岐点は25倍程度と言われている。

野村證券

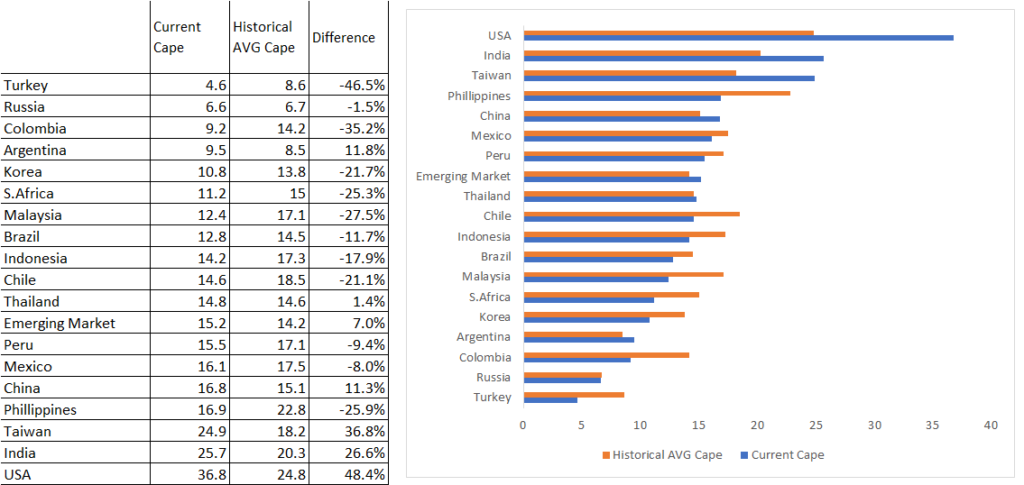

本来、PERは各国の為替や景気によって変動されるため、横串で比較することが難しい指標です。一方、CAPEを使えば、国ごとや資産クラスごとの割安、割高の比較ができる、というものです。CAPEはPERと同様、低ければ割安で、高ければ割高です。ここで、各国の2021年4月時点のCAPEを、過去の平均と比較したものを見つけましたので、こちらで比較してみましょう。

青が現在のCape、オレンジが過去のCapeです。つまり、青がオレンジより高ければ、その国は、過去の平均に比較して割高ということです。見ての通り、最も割高なのがアメリカで、逆に新興国は割安、という形になっています。個人的にはTaiwanの高さが目を見張りますね。TSMの影響が大きいのでしょうか。

もちろん各国の資本市場はアメリカに比べて整っているわけではなく、また、資本市場の脆弱性を指摘されたときは、返す言葉はありません。しかし、過去の平均に市場が収れんするというならば、米国はドローダウンが起き、また新興国もドローダウンするものの、米国のそれよりはキズは小さい、という形になります。

投資に絶対はないので、米国株がここまで下がることはないかもしれませんし、逆に、新興国がこれより下がる可能性もあります。ただ、歴史はいつも繰り返されています。それが、私たちが米国のポジションをリスク資産の50%程度に抑える理由です。

まとめ:株式投資の未来はわからない。だからこそ、歴史に学ぶ

今回のまとめです。

- コジコジ家は、毎月10万(半分)をリスク資産にまわすよ、すくなくとも300万円は現金を持ちたいよ

- リスク資産は半分を米国株、残りを新興国で運用するよ

- 新興国にした理由は、米国のCAPEが過去を見てもかなり高い水準で新興国と乖離しているからだよ

僕が好きな言葉に、「愚者は経験に学び、賢者は歴史に学ぶ」という言葉があります。株式投資が暴落する未来はみたくありませんが、歴史に学び、少なくともリスクはヘッジしておきたいな、そう感じています。