コジ男です。

先日リスクに関する投稿をし、その後もいろんなツイートを見たところ、「あれ、実はみんなリスクについて正しく理解していないんじゃね?」と思いました。そして、気になってアンケートを取ってみました。

票数は少ないものの、面白い結果が得られました。そこで、今回は、「積立投資vs一括投資」について、リスクの観点から、どちらが正しいのか、について説明したいと思います。

>>>リスクについて詳しく知りたい人はこちらをどうぞ

積立投資は一括投資より儲からない?

よくSNSやブログ等で見かけるのが、「リスク分散のためにも積立投資」という言葉です。果たして、これは本当なのでしょうか?最近だと、楽天証券でも、積立投資の重要さを説いた文章が出ていました。はたして、これは本当なのでしょうか?

端的にいうと、これは間違いです。結論、一括投資をしたほうが、リスクもリターンも高いのです。

具体例を見てみましょう。今、5年間毎年100万円積み立てるケースと、初年度に一括で500万円積み立てるケースを比較してみます。以下の5パターンのケースを想定してみましょう。ここでは単純化するために、単純平均で年5%成長するものとしました。

| Yr1 | Yr2 | Yr3 | Yr4 | Yr5 | |

| Case1 | -5% | 0% | 5% | 10% | 15% |

| Case2 | 5% | 5% | 5% | 5% | 5% |

| Case3 | 15% | 10% | 5% | 0% | -5% |

| Case4 | -5% | 15% | 5% | 10% | 0% |

| Case5 | 15% | -5% | 10% | 5% | 0% |

100万円を積立投資した場合は、以下のようになります。

| Yr1 | Yr2 | Yr3 | Yr4 | Yr5 | |

| Case1 | 95 | 195 | 310 | 451 | 633 |

| Case2 | 105 | 215 | 331 | 453 | 580 |

| Case3 | 115 | 237 | 353 | 453 | 526 |

| Case4 | 95 | 224 | 340 | 485 | 585 |

| Case5 | 115 | 204 | 335 | 456 | 556 |

| Average | 105 | 215 | 334 | 460 | 576 |

一方で500万円を一括投資したケースはこうなります。

| Yr1 | Yr2 | Yr3 | Yr4 | Yr5 | |

| Case1 | 475 | 475 | 499 | 549 | 631 |

| Case2 | 525 | 551 | 579 | 608 | 638 |

| Case3 | 575 | 633 | 664 | 664 | 631 |

| Case4 | 475 | 546 | 574 | 631 | 631 |

| Case5 | 575 | 546 | 601 | 631 | 631 |

| Average | 525 | 550 | 583 | 616 | 632 |

5年間で、約60万円、10%以上ものリターンの差が出ました。積立投資の最もよいケースで、ようやく平均、といったところです。

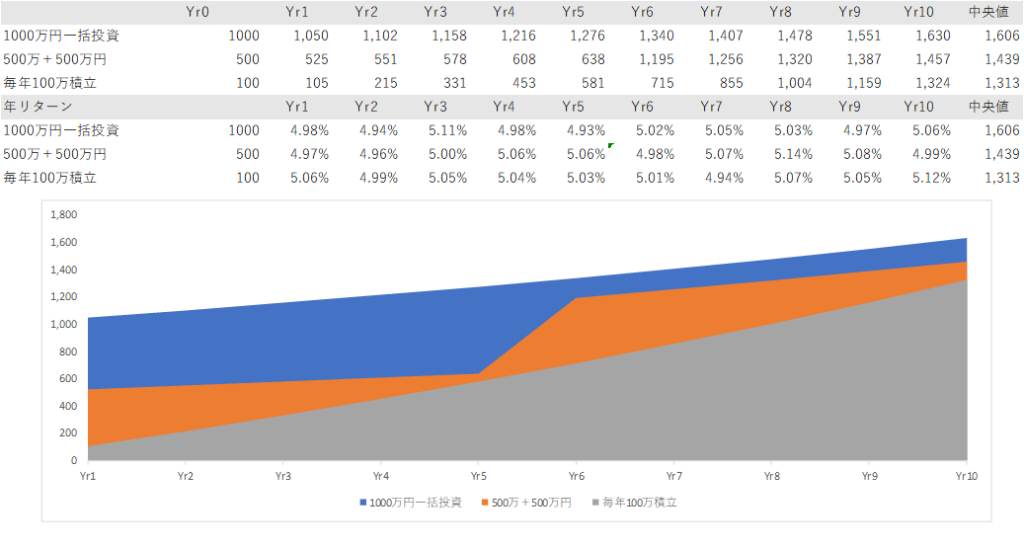

これは、「たまたまこうなった」のではありません。これがたまたまでないように、以下のようなシミュレーションもしています。

- 毎年、リターンが-5%~15%までの間を完全ランダムに動くモデルを作成。

- そのモデルで、1)1000万円一括、2)500万円を初年度、6年目に投資、3)毎年100万円積立の3パータンをシミュレーション

- それぞれ試行回数は1万回、中央値と平均値を算出

そのシミュレーション結果が以下のグラフになります。上の表が金額の推移、下の表が各年のリターンになります。

これも明らかですね、やっぱり一括投資のほうがリターンが高い、のです。他にもいろんなシミュレーションができますが、1年の期待リターンがプラスである限り、一括投資が積立投資を下回ることはありません。まずはこの真実を理解しておきましょう。

リターンが高いのは、一括投資のほうがリスクが高いから、はほんと?

この事実に目を背けたい人は、こう言うかもしれません。

「リターンが高いのは、一括投資のほうがリスクが高いからだ!よって僕はローリスクの積立投資を選ぶ!」と。

果たしてこれは正しいのでしょうか。答えは、「正しいけど間違っている」ということです。

具体的に説明していきましょう。

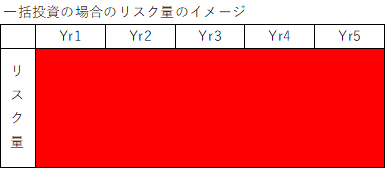

まず、同じ商品に投資をしているのであれば、リスクは同じです。一括投資と積立投資では、リスク資産に晒している額が違うから、結果としてリスク量が違うのです。

一括投資の場合のリスク量のイメージです。常にリスクは一定です。

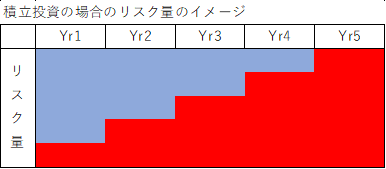

一方で、積立投資の場合のリスク量のイメージです。年を追うごとにリスク量は上がっていきます。

結果、リスクの量としては、一括投資のほうが多くなり、リターンも一括投資のほうが高くなるのです。しかし、最終年度に追うリスクについては、一括投資も積立投資も同じです。つまり、ある地点を見れば、リスクの量は変わらないにもかかわらず、リターンは積立投資のほうが小さくなってしまうのです。

リスクの分散についても、一括投資のほうができている

リスクの分散における「時間の分散」においても、一括投資のほうができています。

上記のリスク表を見ると、一括投資はそれぞれの年のリスクは均等です。一方で、積立投資の場合、5年目は1年目の5倍のリスクを抱えているわけです。どちらがリスク分散できているか、というのは、明らかですよね。

私の知る限り、積立投資を推奨する多くの人はこういう想定をしています。

積立投資家

積立投資家年5%くらいで成長するけど、時に30%~50%くらいの暴落が来る可能性がある。その時にドルコスト平均法で投資すれば、その後の+30~50%の時も含めて、結果として大きくプラスになるぞ!

これは間違いではないのですが、仮に30年積み立てるとして、30%~50%のマイナスが、29年目、30年目に来たらどうするのでしょうか?もし、1年目に+50%のバブルが来たら?こういったケースの想定がかけている人が、あまりに多いように思われます。

積立投資は証券会社の策略?

ではなぜ、ここまで積立投資が推奨されるのでしょうか。ここからは仮説になりますが、過去、取引における手数料が発生していた時期は、取引の回数が多いほうが、証券会社的にもよかった時代があったからではないでしょうか。1回しか取引手数料をとれないよりも、5回取引手数料を取れたほうが、証券会社も潤いますよね。他にもいろんな理由(そもそもサラリーマンに一括投資は難しい)などがありますが、私はこういった証券会社側の事情もあると思っています。

まとめ:リスクの概念を正しく理解して、投資をすればより高いリターンが得られる

この「積立投資はリスク分散!」というのは、リスクの概念を完全に勘違いした意見であることが分かったと思います。同じリスクで高いリターンを得るのであれば、一括投資が良いのは自明の理なのです。

一方で、サラリーマンに一括投資が難しい、というのも、(僕自身がそもそもサラリーマンなので)理解できます。だからといって、積立投資が正義だ、というのは、ただの思考停止です。正しく理解して、最適解を求めに行くほうが、リスクを減らすという観点からも、正しいように思えます。

では、サラリーマンの長期投資はどのように考えればいいのか、そんなこともおいおい解説できたらな、と思います。