コジ男です。今後、個別株への投資を検討しています。(ネオモバによる1株投資、または単元投資を検討しています。)分散という観点ではインデックス投資のほうが有利であることは間違いないのですが、ちょっと面白いことをやりたいな、また、サラリーマンとして企業で働いている以上、企業についてもっと詳しくなりたいな、という思いで、個別株を検討するに至りました。その選んだ基準やプロセスについて、自分の考えを整理する意味も含めて、紹介していきたいと思います。

さて、記念すべき初回は、2914 JTです。配当投資家から絶大な人気を誇る同株ですが、投資する価値があるのかないのか、多角的な側面から判断したいと思います。

>>>個別株に投資したいと思う人が、最初に読むべきなのはこちら

<2914>JTの基本情報を把握する

| Ticker | 2914 |

| Company | JT |

| 株価 | 2,044 |

| 時価総額(百万円) | 4,088,000 |

| EPS(実績) | 174.9 |

| PER(実績) | 11.69 |

| ROE(実績) | 12.0% |

| BPS(実績) | 1,482.0 |

| 配当金(予想) | 130 |

| 配当利回り | 6.4% |

週足のチャートです。株価は上下を繰り返しながら、順調に下がっています。

減配を発表したJTに未来はあるのか?

では、ここから、JTの今の株価が、割高なのか、それとも割安なのか、検討していきましょう。まずは同業他社と比較してみましょう。日本にたばこ会社は1つしかないため、アメリカで上場している、大手たばこ会社と比較してみました。

同業他社との比較では、特に(良くも悪くも)目立った成績ではない

| Ticker | 2914 | MO | PM | BTI | 競合平均 |

| Company | JT | Altoria Group | Phillip Morris | British American Tabacco | 単純平均 |

| 株価 | 2,044 | 5,224 | 10,315 | 4,088 | NA |

| 時価総額(百万円) | 4,088,000 | 9,667,620 | 16,133,688 | 9,379,908 | 11,727,072 |

| EPS(実績) | 174.9 | 471 | 598 | 390 | 486 |

| PER(実績) | 11.69 | 11.09 | 17.24 | 10.49 | 12.94 |

| ROE(実績) | 12.0% | 91.3% | -76.4% | 10.2% | 8.4% |

| BPS(実績) | 1,482.0 | 173.9 | -871.6 | 4,171.2 | 1,158 |

| 配当金(予想) | 130 | 372 | 518 | 322 | 404 |

| 配当利回り | 6.4% | 7.1% | 5.0% | 7.9% | 6.7% |

この水準で見ると、PER(割安さ)、配当利回りともに、特別高くも安くもない、という判断ができそうです。ROEに関しては、PMが債務超過の状態にあったり(ちなみにアメリカの会社は債務超過なところも結構あります。)、MOも自己資本が少ないため、少し判断するのは難しそうです。また、ROEに関しては、個別企業の財務状況に大きく左右されるので、比較対象としては今回は使用しません。

JTの時系列比較:下がる純利益、EPS、そしてROE

では、時系列での指標を見てみましょう。まずはEPSです。EPSはここ5年、右肩下がりです。

| 2016 | 2017 | 2018 | 2019 | 2020 |

| 235.5 | 219.1 | 215.3 | 196.0 | 174.9 |

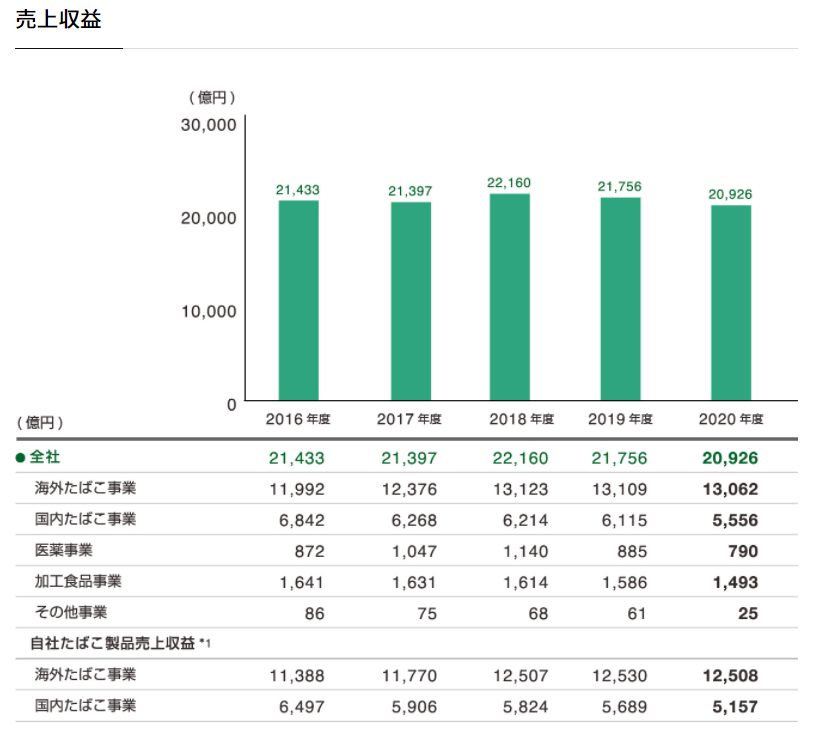

EPSをさらに分解してみましょう。純利益の推移です。純利益も同様、右肩下がりです。(株数は変わっていません)

| 2016 | 2017 | 2018 | 2019 | 2020 |

| 4,217 | 3,924 | 3,857 | 3,482 | 3,103 |

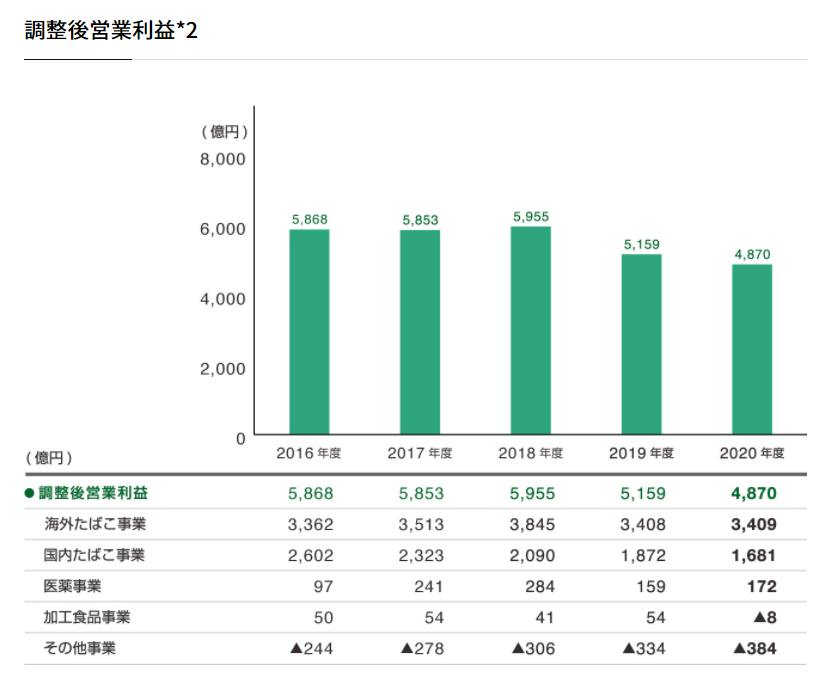

ROEも同様に下がっています。つまり、ここ数年、JTは、資本をうまく生かせず、利益を逸している状況である、と言えます。

| 2016 | 2017 | 2018 | 2019 | 2020 |

| 17.2 | 15.0 | 14.3 | 13.2 | 12.0 |

純利益が落ち続ける要因は?:国内タバコ、海外タバコともに課題あり。

では、なぜJTは純利益が下がり続けるのでしょうか。少し純利益をブレイクダウンしてみましょう。

売上は実は2016年からほぼ横ばいとなっています。一方で、セグメント別の数字を見ると、少し面白い状況になっています。海外たばこの売上は上がっているのにも関わらず、国内たばこの売上が下がっているのです。(他の2セグメントは小さく、現時点では変化も少ないので無視できるものとします。)

一方で、セグメント別の営業利益を見てみましょう。こちらは海外たばこ事業が横ばい、国内たばこ事業がマイナスとなって、特にここ3年くらいがマイナスになっています。

このことから、JTは2つの課題を抱えていると言えます。1つ目が、国内市場の減速、そして、2つ目が、コスト構造の悪化、です。売上が上がって利益が上がらない海外も課題ですが、国内タバコの営業利益率も、2016年の38%→2020年の30%と、8%も下落しているのです。コスト構造については、

JTの課題1: 国内のたばこ市場に成長は見込めない

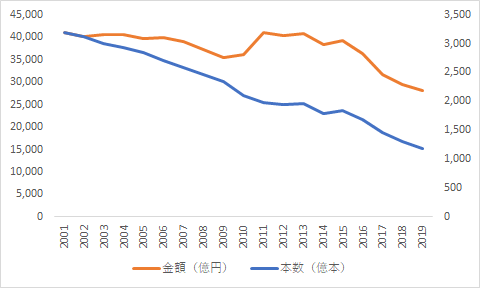

まずは1つ目の、国内市場の減速についてみてみましょう。ここについては結構シンプルです。これまでの日本のたばこ市場の推移を見てみましょう。

ここ20年で本数は約1/3に、金額も75%まで減っています。シンプルに人口減少と、健康ブームに伴う喫煙人口の減少のダブルパンチですね。値上げで何とか売り上げはキープできていますが、今後のトレンドを見ても、厳しいことに変わりはないでしょう。

JTの課題2: コスト構造の改善はあり得るか?

もう1つの課題である、コスト構造についてみてみましょう。JTの有価証券報告書より、営業利益の前の部分を抽出しています。

| 費目 | 2019年 | 2020年 | 昨年比 |

|---|---|---|---|

| 売上 | 2,175,626 | 2,092,561 | -3.8% |

| 原価 | 942,299 | 898,001 | -4.7% |

| 売上総利益 | 1,233,327 | 1,194,560 | -3.1% |

| 販管費 | 831,707 | 784,472 | -5.7% |

| 広告宣伝費 | 33,487 | 27,254 | -18.6% |

| 販売促進費 | 102,095 | 92,149 | -9.7% |

| 委託手数料 | 55,469 | 57,614 | 3.9% |

| 従業員給付費用 | 309,623 | 307,181 | -0.8% |

| 研究開発費 | 64,079 | 60,847 | -5.0% |

| 減価償却費 | 106,094 | 103,666 | -2.3% |

| 減損損失 | 16,124 | 12,571 | -22.0% |

| 除売却損 | 9,432 | 7,591 | -19.5% |

| その他 | 135,324 | 115,598 | -14.6% |

| 営業利益 | 502,355 | 469,054 | -6.6% |

ここでポイントになってくるのは販管費、そしてその中でも従業員給付費用(平たく言うと人件費)です。販促費や宣伝費は大幅に削っていますが、人件費は微減にとどまっています。JTクラスの会社になると、人事制度を変えることも一苦労ですし、組合との軋轢があることも予想されます。

今後も、このコスト構造を簡単に変えることはできるのでしょうか。私は難しいと思います。人件費を削る難しさは、日本企業にお勤めの方ならみんな理解できるのではないでしょうか?

結論:JTは今後も株価の上昇を見込みづらい

結論です。JTは一見高配当に見えますが、私の中では投資する価値はない、と考えます。理由は以下の通りです。

- 純利益の源泉である、売上に関して、多くを占める国内たばこ事業に逆風が吹いている。海外と相殺しても横ばい程度。

- コストに関しては、人件費に改革の兆しが表れておらず、売上減に対する構造改革が進んでいない。

- よって、純利益は純減傾向。また、EPSに対し配当も高く(配当性向80%超)、今後同額の配当が見込めるとは考えづらい

- MOやPMと比較しても、PERは標準程度の水準、つまり、ここから大幅なPERの上昇は見込めず、EPSが下がれば必然的に株価が下落する

一方で、まとめで挙げた前提が変われば、投資妙味が出てくる可能性があります。また、純資産を積み上げることで、PBRの側面から投資妙味が出てくる可能性もあるでしょう。しかし、今の状態では、まだ投資するには早い、という結論を出させていただきます。(5/5現在)