今回は高配当×定位株、というところで、個人投資家にも人気の、8410 セブン銀行について、今後の将来性を検討していきたいと思います。

この記事の読者は以下のような人を想定しています。

- セブン銀行への投資を検討している人

- 高配当投資をしたいが、銘柄検討で悩んでいる人

- 少ない資金で投資を始めたい人

>>>個別株に投資したいと思う人が、最初に読むべきなのはこちら

<8410>セブン銀行の基本情報を把握する

| Ticker | 8410 |

| Company | セブン銀行 |

| 株価 | 243(2022年1月6日現在) |

| 時価総額(百万円) | 275,958 |

| EPS(実績) | 22.01 |

| PER(会社予想) | 14.62 |

| ROE(実績) | 11.4% |

| BPS(実績) | 202.69 |

| 配当金(予想) | 11 |

| 配当利回り | 4.51% |

週足のチャートです。株価はここ1年間で見ると、横ばいといった傾向です。長期で見ればまだ下落トレンドから抜け出せていない、ということでしょう。

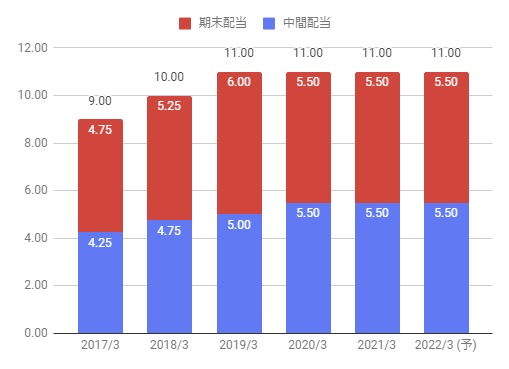

セブン銀行の基本情報:配当金の推移

配当金の基本情報です。ここ数年は横ばいになっています。配当は基本、3月と9月に支払われます。

セブン銀行の株価はなぜ安いままなのか?低迷の要因を分析

では、現在、なぜセブン銀行の株価が下がっているのか、そして今後上がり目があるのかについて、検討していきましょう。まずは同業他社との比較です。後に触れますが、セブン銀行のビジネスモデルは結構特殊です。が、今回は、メガと比較したいと思います。

同業他社比較:ROEの差はビジネスモデルの差

| Ticker | 8410 | 8306 | 8316 | 8411 |

| Company | セブン銀行 | MUFG | SMBC | みずほ |

| 株価 | 235 | 578 | 3,802 | 1,535 |

| 時価総額(百万円) | 275,958 | 7,850,393 | 5,224,100 | 3,897,749 |

| EPS(実績) | 22.0 | 40.9 | 511.9 | 176.8 |

| PER(実績) | 10.61 | 14.15 | 7.43 | 8.68 |

| ROE(実績) | 11.3% | 3.3% | 6.5% | 5.2% |

| BPS(実績) | 194.28 | 1,245.3 | 7,827.5 | 3,372.9 |

| 配当金(予想) | 11 | 33 | 190 | 75 |

| 配当利回り | 4.7% | 5.7% | 5.0% | 4.9% |

PER、配当利回りの観点では大きく他のメガバンクと差異はありません。一方、ROEという観点では他のメガバンクに比べて優位に立っていますが、これはビジネスモデルの違いによるものが大きいです。各メガバンクの収益の柱が貸出、資産運用、決済の3本柱であるのに比べて、セブン銀行はいわば決済の1本足打法です。貸出、運用はROEコストがどうしても悪くなるので、結果セブン銀行がROEの観点では優位、というだけです。この時点では一概にセブン銀行の現状の株価が割安、割高である判断は難しいと言えるでしょう。

時系列比較:海外事業の特損に注目

では、時系列でデータを見てみましょう。まずはEPSの推移です。

| 2016 | 2017 | 2018 | 2019 | 2020 |

| 22.6 | 24.4 | 12.2 | 23.4 | 22.0 |

直近の決算では下げましたが、コロナの影響を加味すると、誤差といったところでしょう。EPSが2018年に大きく落ち込んでいる理由は、海外事業の特損です。特損を抜くとほぼフラットです。今後も、海外事業の動きは注目しておいたほうがよさそうですね。

純利益も同様、特損を出した2018年度が大きく下がっています。

| 2016 | 2017 | 2018 | 2019 | 2020 |

| 26,871 | 29,106 | 14,572 | 27,675 | 25,905 |

ROEも同様ですね。つまり、海外事業以外は、きわめて安定したビジネスモデルの構図となっているのです。

| 2016 | 2017 | 2018 | 2019 | 2020 |

| 14.1 | 14.0 | 6.7 | 12.3 | 11.3 |

ここまで調べたところだと、これまで、海外で特損を出しつつも、そこまで決算自体は悪くないように思えます。(直近の中間決算を見ても、よくもなく、悪くもなく、というのが正直な感想でした。では、なぜ、ここまで株価が低迷しているのでしょうか?

セブン銀行の株価がなぜ安いのか?将来への見通しの悪さが要因?

なぜ、セブン銀行の株価がここまで低迷しているのでしょうか?それは、将来的な事業環境の変化に対する不安と言えるでしょう。

セブン銀行が安い要因:キャッシュレス決済の減少リスク?

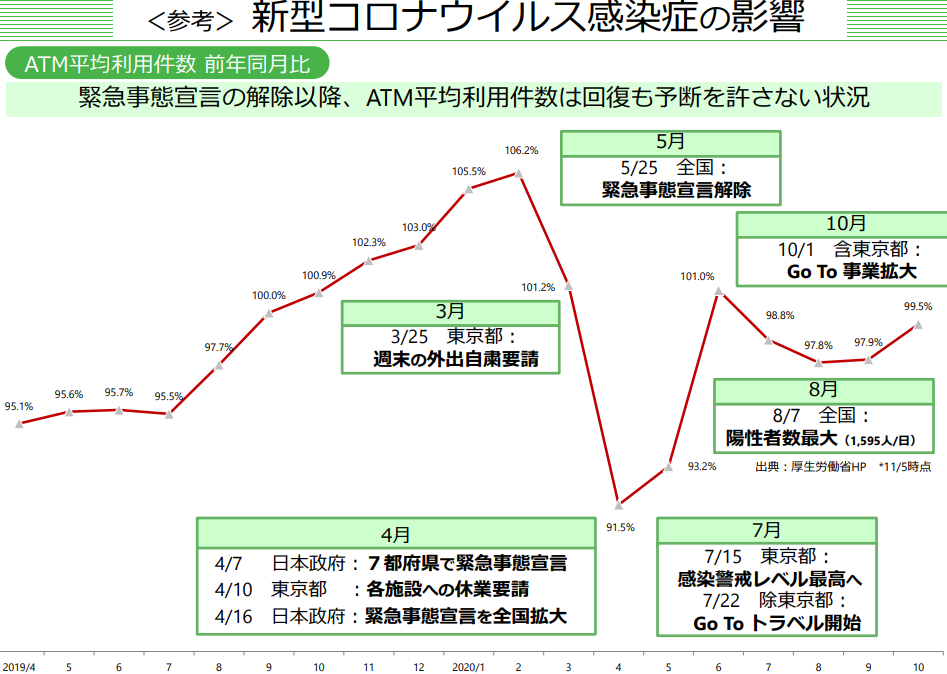

事業環境の変化の大きな1つがキャッシュレス決済です。特にコロナ以降、外出リスクというのが叫ばれるようになり、実際、キャッシュレス決済への転換が進みました。その影響が、少なからずセブン銀行にも出ています。今後もこのリスクが潜在的にあることは忘れてはいけません。

もう1つの理由として考えられるのが、「これまで割高だったPER」というのが考えられます。現状のPER10倍前後というのは、メガバンクと比べて割安でしたが、逆にいえばPER15~20をつけていた時は、投資家から割高だと思われていた、というのがあるかもしれません。高すぎるPERに嫌気が差した、と言う可能性も念頭に置いておきたいところです。

今後セブン銀行の株価は上がるのか?事業の面から将来性を解説

セブン銀行の株価は上がる?:国内ATM事業は横ばいが続くのでは?

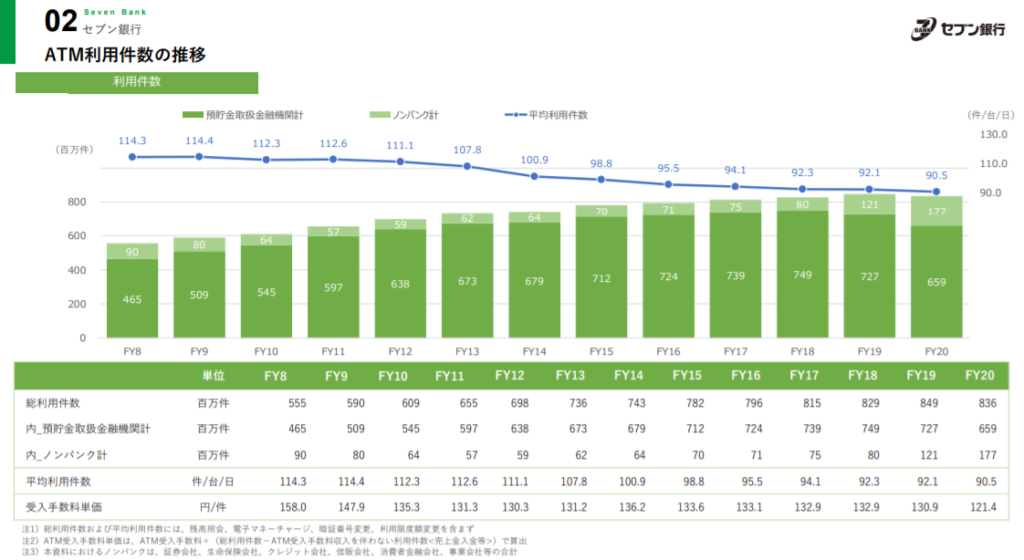

では、今後の事業の見通しを見てみましょう。まず、国内ATM事業については、私は今後とも横ばいで推移するのではないか、と考えています。

その理由は2点です。1つは、上でも挙げたような事業環境です。キャッシュレス推進を国策として掲げている以上、今後もATMのニーズ自体は漸減していくでしょう。この点においてはマイナスであることは否めません。

一方で、競合環境で言うとプラスになります。今、銀行は、コストがかかるATMの設置台数を減らしています。そういう意味では、他の銀行が減らした分を、インフラたるセブン銀行が引き受ける形になると考えています。実際、ここまでずっと、キャッシュレスがあるにもかかわらず、コロナの影響で下がった昨年以外は、トータルの決済量は増えています。

現金ニーズは地方に行けば行くほど大きく、一方で田舎のATMはコストが合わない、という課題を抱える銀行が多いのは事実です。この部分はセブン銀行にとって追い風です。

上記を勘案し、今後、国内ATM事業は、これまで同様、横ばい~微増が続くと考えられます。

セブン銀行の株価は上がる?:海外事業は底を脱したか?

一方で、特損の要因にもなった海外事業を見てみましょう。

海外事業においては、2019年度に経常利益ベースで黒字転換しています。特損を出し、ようやく軌道に乗った、と言えるのでしょうか。売上やATM設置台数を見ても、データ上は底を脱し、成長局面にあるように見えます。

しかし、個人的には判断するのは少し早いと思います。現状はデータを見て判断するしかないのですが、特に海外の金融事業は、不明瞭な点が多いからです。ここも底を脱したという判断をしますが、方針をすぐ転換できるよう、片足は残したまま、というのが良いのではないでしょうか。

セブン銀行の株価は上がる?:その他事業の先は明るい?

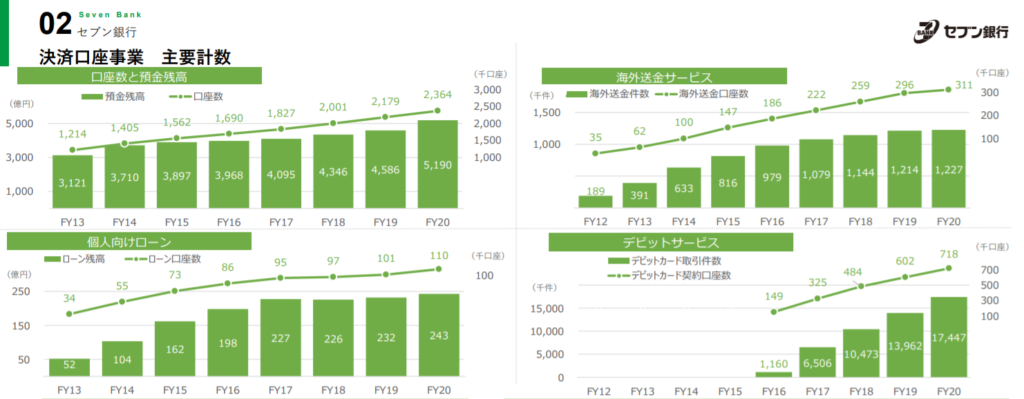

セブン銀行は、国内外のATM以外にも、事業展開を行っています。この事業については、実は今後プラスに働く可能性があるのではないか、と感じています。

1つの大きな柱である個人向け決済事業を見ると、各サービスともに伸長しているのがわかります。ここでも地銀等の顧客をセブン銀行が獲得していることが窺えます。このビジネスはATMビジネスとも違い、現状は環境に左右されづらいので、規模は小さくとも、アップサイドが期待できるビジネスでしょう。

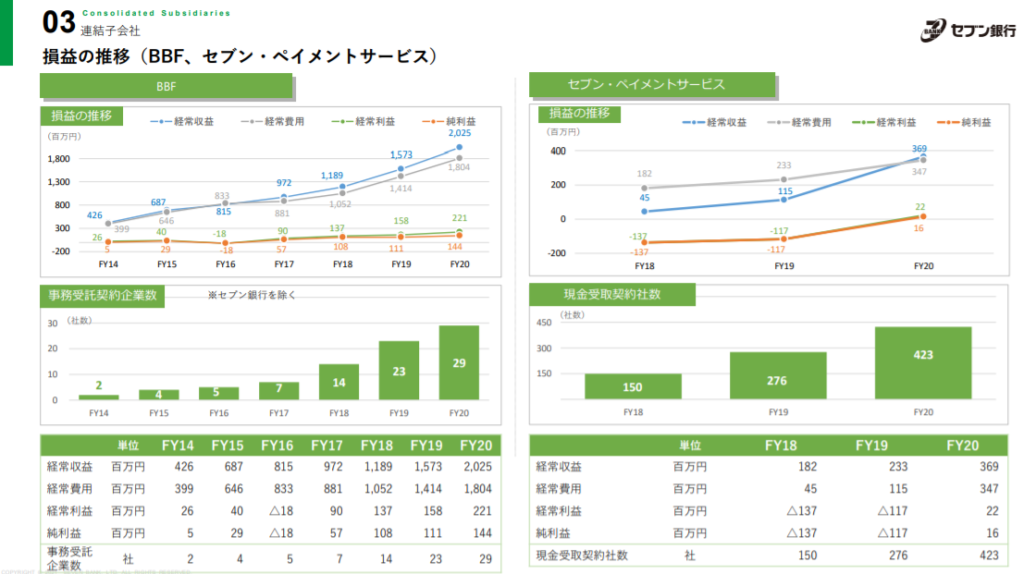

もう1つは、BPO事業、要するに他の銀行の業務をアウトソーシングで受けるという事業です。ここについても、セブン銀行は着々と実績を積み上げていきます。このビジネスについても、ストック型のビジネスであること、競合相手が極めて少ないことから、今後も安定した収益を残せるのではないでしょうか。

国内ATM/海外ATM事業と比べて、まだ規模は小さいビジネスであるものの、ストック型のビジネスが伸びてくることは、セブン銀行にとってはプラスであると考えます。ここは買いの根拠となるでしょう。

セブン銀行の株価の低迷原因は将来への不安。一方で、今後は上がる可能性も。

結論です。セブン銀行は、私は「買い」の判断です。理由は以下の通りです。

- 特損を除けば収益は安定。PERが他の銀行とそん色ない範囲まで落ちてきたことで、投資妙味が生まれている。

- 収益の源泉となっている国内事業は安定。キャッシュレスの向かい風はあれ、他銀行からの顧客の獲得が期待できる。

- 海外事業は底を脱したように見えるが、引き続き注意は必要(不透明さの観点から)。

- その他事業の伸びは大きなプラス要因。ストック型なので、今後長期的に収益に寄与してくる。

- トータルで見て、今後もある程度収益のUPサイドが期待できる。現状のPERで推移しても、株価は上昇する可能性が高い。

重ね重ねですが、海外事業は不透明な部分も多く、結果、セブン銀行のアキレス腱になりかねません。この部分だけは頭の片隅におきつつ、今の株価であれば、「買い」という結論を出させていただきます。(5/8現在)

※投資は自己責任でお願いします。

>>>個別株が不安なのであれば、ETFという手もあります。