投資において、最も重要なのは、リターンです。しかし、リターンを重視するあまり、リスクを蔑ろにすると、待っているのは破滅、ということがよくあります。

ここでは、リターンを限りなく取りながら、リスクを抑える投資手法について、考察をしたいと思います。

サラリーマンが陥る、順張りと逆張りのジレンマ

投資手法には、順張りと逆張りがあります。基本的なことですが、おさらいしておきましょう。

これはみんな知っていますよね。ただ、実際の投資の現場で、よく聞く声は、以下のようなものがあります。

- 積立で決まった額を投資しているから、下がったときに買う余力がない。

- 今、高くて株が買い時かどうかわからない。下がったらどうしよう。

- とはいっても、投資しないとリターンが得れない…

この「上がるものに投資したいけど、上がっている最中は怖くて買えない」というのは、投資家にとってよくある話だと思います。特に積立を行うしかないサラリーマンが、多く抱えるジレンマですよね。今回は、それを解消するような、ポートフォリオについて解説したいと思います。

簡単に、レバレッジETFについて整理する

まず、レバレッジETFについて、簡単に整理しましょう。レバレッジETFは、レバレッジ(=てこ)の名前の通り、インデックス指標に対し、2倍、3倍と言った値動きをするETFになります。たとえば、日経レバ2倍の場合は、日経平均の2倍の値動きをします。日経平均が1%あがったら、レバレッジETFは2%上がります。詳しいことは別で解説しますが、レバレッジETFは、基本的には、「順張り」の発想での投資になります。

レバレッジETFのメリットは?

では、レバレッジETFには、どのようなメリットがあるのでしょう。

最も大きなメリットは、「大きなリターンが期待できる」と言うことです。たとえば年利5%のインデックスの場合、3倍レバレッジであれば、年利15%を稼ぐことができるのです。このリターンの大きさがレバレッジETFの唯一のメリットです。

レバレッジETFのデメリットは?

レバレッジETFのデメリットは、主に以下の2つです。

1つ目は、指数との乖離が起こるという点です。基本的にレバレッジETFは、1日単位でレバレッジをかけるように設定されています。極端な話、1日で10%下がり、15%上がった場合、通常の指標であれば、1×90%×115%=103.5%で+3.5%になりますが、レバレッジの場合は、1×70%×145%=101.5%で+1.5%にしかなりません。特にレンジ相場の場合、レバレッジETFはむしろマイナスに働くことが多くあります。

2つ目は、リターンが高くなる分、リスクも高くなると言う点です。リスクが高くなるということは、保有期間中に厳しい局面があるというだけでなく、リターンの中央値も下がります。投資は机上の空論ではなく、実際に身銭を切っているので、大きなマイナスは精神的にも負荷がかかります。これはデメリットとしてきちんと理解しておきましょう。

>>>なぜリスクを上げると、リターンの中央値が下がるのかはこちらで解説しています。

レバレッジ・リバランスという投資手法について

レバレッジETFの性質やメリット・デメリットについて簡単に整理できました。ここからは、レバレッジETFを、サラリーマンがどのように活用していくべきか、その活用方法について説明したいと思います。

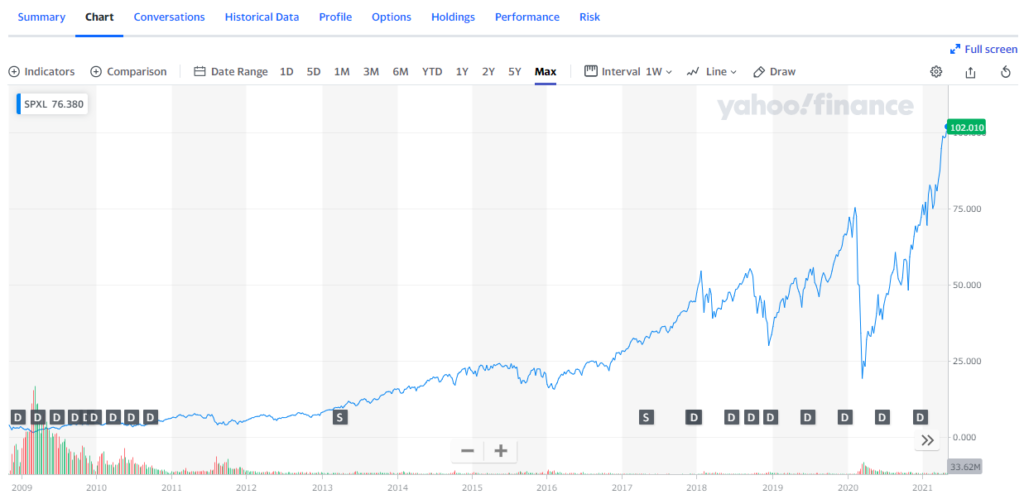

使用するETF:SPXLとBND

今回のポートフォリオ構築には、SPXLとBNDを使います。

SPXLはSP500の3倍の値動きをするETFになっています。SP500のレバレッジETFとしては比較的よく知られています。

コロナショックの際に株価が1/3になっていますが、そこから急伸して4倍になっています。リスク・リターンともに大きいことがよくわかるかと思います。みんな思うわけです。「コロナショックの時にお金突っ込んでいれば・・・」って。でも実際はできないんですよね。

>>>SPXLに関する詳細はこちら

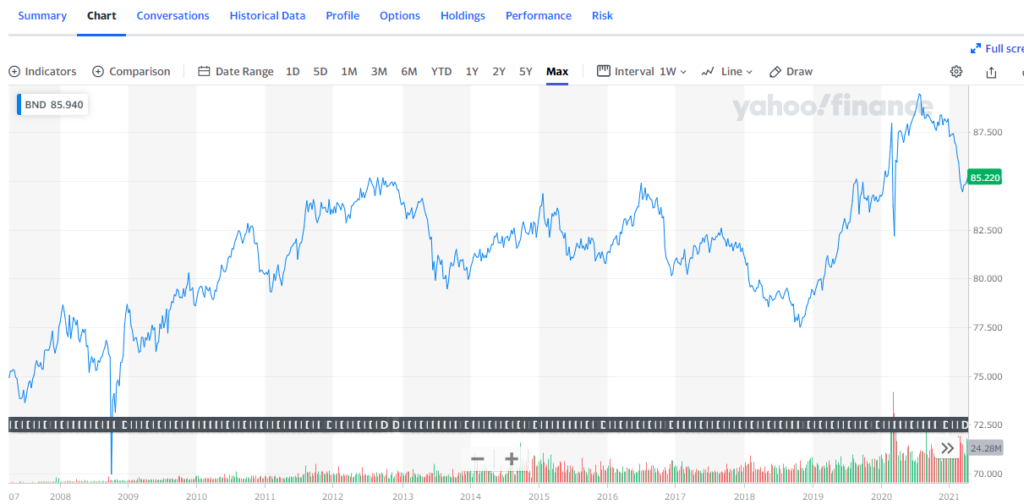

BNDは米国の投資適格債(比較的安全な債券)に投資するETFです。債券ETFを選んだ理由は、値動きが極めて小さいからです。ここはBNDでなくても、AGGでもBSVでも、もしくは現金であっても問題ありません。ここでは現金よりは利回りが高い債券を適用します。

値動きが一見荒いように見えますが、上下レンジがせいぜい20%です。基本的にはとても穏やかな値動きをしています。

基本方針:SPXLとBNDを組み合わせることでリスクを低減する

このポートフォリオの基本的な方針の1つが、「レバレッジETFと値動きが少ないETFを活用して、リスクの低減を目指す」点にあります。

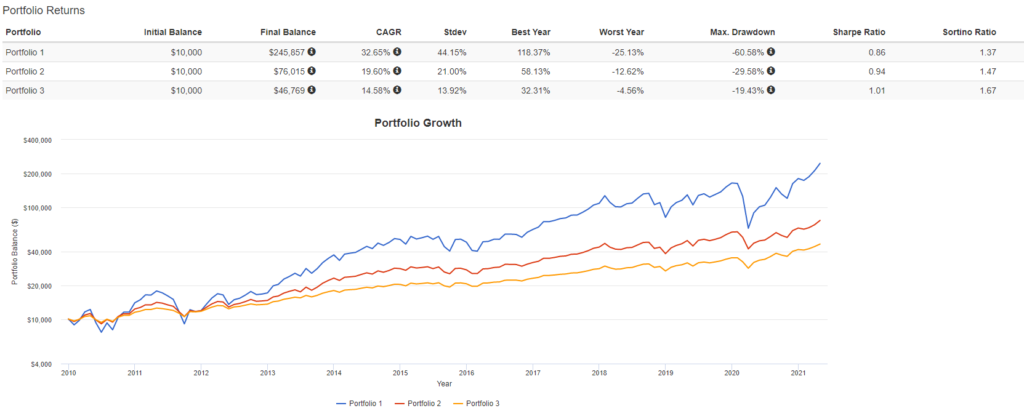

Portfolio Visualizer というツールを使って、まずは、SP500(SPY)のみ、SPXLのみ、そしてSPXL:BND=50:50のポートフォリオを見てみましょう。Portfolio1がSPXL100、Portfolio2が50:50、Portfolio3がSPY100です。2010年からのテストを行っています。

このように、SPXLが最も高いリターンを出している一方、最大ドローダウンは-60%と、最大値より60%下がる瞬間がある、また、リスク(標準偏差)も44%を超えているというかなりリスクが高いデータになっています。一方で、BNDを50%入れると、リターンはもちろん減るものの、最大ドローダウンは30%程度、リスクも21%と、ちょうど半分くらいになることがわかるかと思います。ある意味、SPXL50:BND50のポートフォリオは、S&P500のちょうど1.5倍くらいのリスクを取っていると言えるでしょう。

このPFに、さらにリバランスの要素を入れる

ここまでは、「順張りによるリスク・リターンのコントロール」の話です。ここから、「逆張り、つまり高いときは売って安いときに買う」要素を入れていきます。そして、サラリーマンとして、毎月のキャッシュインがある、という前提でPFをシミュレートしていきたいと思います。今回は以下のシナリオを用意しました。

- SPXL:BNDを初期に100万円ずつ保有する

- 毎月、BND(リスク低資産)に5万円ずつ積み立てる→リスクを低下させる

- 以下のタイミングで、リバランスを行う

- SPXLの前月比が-10%を超えた月末は、-10%につき20万円をBND→SPXLに移す

- SPXLがBNDの倍になったタイミングで、SPXL:BND=6:4になるようにリバランスする

- 以下の3パターンでシミュレーションを行う

- A:リバランスなし

- B:1のみ(安くなったら買う)だけを行う

- C:1と2(安くなったら買い、高くなったら売る)を行う

細かいリスク計算はしていませんが、理論上、B>C>Aのリスクになるはずです。Bは、低い時に資金を入れ、リスクを増加させている、Cは、低い時にはリスクを増加させているものの、高い時のリスクを抑えている、Aはリスクコントロールをしていない、という状態です。あくまでシミュレーションを月末としているのは、取っている数字が月末の数字だからです。実際は、10%下がったら資金投入、などのように、月内でリスクコントロールをしていく形になります。

レバレッジ・リバランスの効果を見る

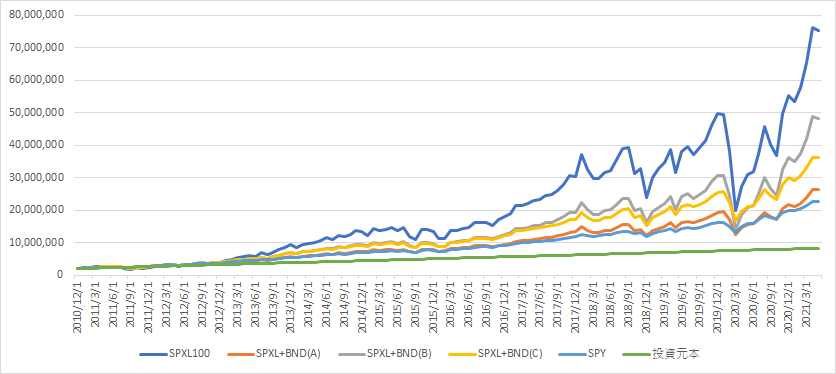

では、それぞれのPFのリターンを見てみましょう。2010年末~2021年のリターンは以下の通りです。

もちろんSPXLが最もリターンが高くなります。そして、その次に、「安い時だけリバランスが高くなります。」これはまあ予想通りですね。2010年末から毎月SPXLを5万妄信的に買っているだけで7500万円を超えるというのは、いつ見ても超人的なパフォーマンスです。

一方で、この10年は、米国株のパフォーマンスが最もよかったことを冒頭においておくと良いでしょう。

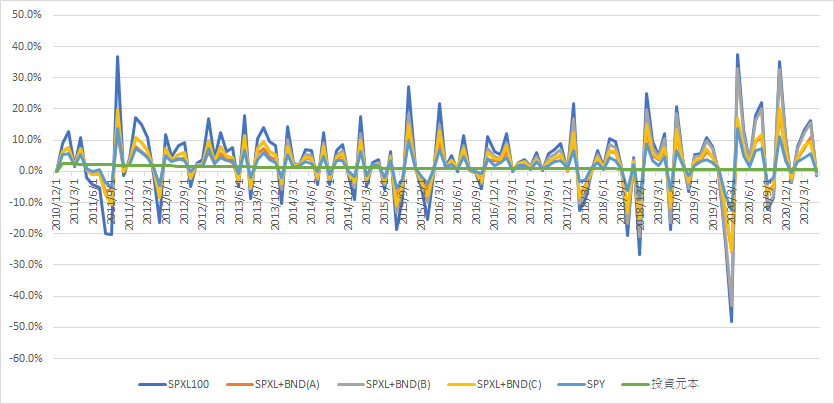

次に、各月ごとの騰落率です。やはりSPXL100%のボラティリティの高さが目立ちます。一方で、Bのシミュレーションは、後半はSPXL100に近い値動きをしています。

注目すべきは、2020年2月、3月の騰落率です。ここだけ表にして抜き取ってみましょう。

| SPXL100 | SPXL+BND(A) | SPXL+BND(B) | SPXL+BND(C) | SPY | |

| 2020/2/1 | -23.2% | -13.1% | -20.7% | -12.4% | -7.6% |

| 2020/3/1 | -48.0% | -25.8% | -42.9% | -25.3% | -12.7% |

2月、3月で、SPXL100とシミュレーションBは大きなドローダウンとなっているものの、シミュレーションCのドローダウンはSPXL100の半分程度、SPYの1.5倍程度のドローダウンとなっています。これはリバランス(高い時に下げる)ことの恩恵を十分に受けています。

個人投資家が最も精神的に苦しいのは、急落です。たとえばSPXLの場合だと2月、3月で60%超の急落を起こすのですが、SPXL+BNDだとそれが30%前後まで抑えられます。もちろんこれ以上リスクを抑えたい人は、BNDの割合を上げればリスクを抑えることができます。

上下ともにリバランスすることが最もリスク効率がよい

では、それぞれの年リターンとリスクを見てみましょう。リターンは元本に対するリターンを10年で平均化し、Riskは月の騰落率の標準偏差を取っているので、通常のリスク、リターンとは少し異なることを念頭に置きつつ、以下の表を見てください。(シャープレシオはリターン/リスクで計算されますが、若干前提が異なるため、通常のシャープレシオとは異なることも承知おきください。具体的にはシャープレシオは毎月積み立てている分、上振れするはずです。)

| SPXL100 | SPXL+BND(A) | SPXL+BND(B) | SPXL+BND(C) | SPY | |

| CAGR | 23.3% | 8.1% | 17.1% | 12.9% | 5.7% |

| Risk | 12.3% | 5.9% | 9.5% | 6.9% | 4.0% |

| sharp ratio | 1.89 | 1.36 | 1.79 | 1.88 | 1.42 |

SPXLの次にシャープレシオが良いのは、上下ともにリバランスするポートフォリオです。私個人的には、シミュレーションCのポートフォリオが最もサラリーマンにはおすすめです。上記でも書いたように、最大ドローダウンをどこまでコントロールできるか、ということと、リスク・リターンのバランスが最も良いからです。シミュレーションCでは10年積立で投資元本の約4.5倍になっていますが、これ以上は(リスクをどんどん上げないと)厳しく、また、サラリーマンが無理なく行える積立投資としては、かなり高いレベルのリターンを上げることができるのではないでしょうか。

レバレッジ・リバランスは今後投資手法として検証していきたい

この10年は米国株にとって最もよい10年のうちの1つだったので、今回はこういう結果が出ました。もちろん相場が悪い時はこんなにいい数字はでないでしょうし、レンジの時は通常の投資よりも劣後する可能性もあります。一方で、神話のように「米国株は右肩上がり」と言われていますし、実際超長期で見ればその通りです。

このPFについては、かなり「筋がいい」PFである一方、今後の検証が必要なPFであると思います。というわけで、今後、身銭を切って、このポートフォリオを実証していくとともに、随時本ブログを通じて、結果を報告したいと思います。