最近は、毎週末夫婦で物件を見に行ってみます。毎週物件を見る中で、多くのことがわかってきました。そして、おぼろげだった住宅購入のプランも見えてきましたので、備忘録替わりに書いておくついでに、住宅購入か、賃貸かに悩む30代夫婦にとっての参考になれば幸いです。

この記事がオススメな人は…

- 20代後半、30代の夫婦(共働き、東京を想定)

- 住宅を購入するか、賃貸かで悩んでいる人

- 今後のライフプランに不安がある人

やっぱり賃貸より購入の方がお得感は高い

我々は、住宅については、買う方向で進めています。(結婚1年目ですが、二人で賃貸を借りて住む、ということは想定していません。)

なぜなら、やっぱり、賃貸に比べて住宅を買う方が、お得感は高い、からです。具体的な理由は以下の通りです。

- たとえば年300万円(月25万円)賃貸で済むと、10年で3000万円の支出。賃貸だとただ出ていくだけ

- 東京に関しては住宅価格が上がり続けており、10年住んでもそこまで価値が下落するとは考えづらい

- よって、手数料等を支払っても、東京で住宅を持つほうが価値が高い

加えて、マクロの動向として、将来インフレが進むことも想定しています。インフレ下においては、不動産を持つことはプラスに働きます。こういったことで、我々は不動産を購入することに決めたのです。

>>>なぜ私たちが不動産の購入に踏み切ったのか、詳しくはこちらで紹介

>>>不動産のリターンや利回りについて、計算を知りたい人はこちらで紹介

30代共働き夫婦、これから何回家を買う?

家を買うことは決めました。そこで、次に出てくるのが、「これからの人生、何回家を買うのか?」ということです。

最初の家で満足して、最後まで住める人はある意味ラッキーです。しかし、そうでなくても、我々には家を住み替える、という選択肢があります。私たちも、基本的には住み替えを前提に家の購入を検討しています。住み替えプランは以下の通りです。

僕たちは3回の住み替えを検討

僕たちは、3回の住み替えを検討しています。つまり、これから3回、家の購入を行う、ということです。なぜそう考えるのか、前提を少し整理します。

コジコジ夫婦の属性

- 夫婦ともに35歳前後(2021年6月時点)

- 夫婦ともに転勤なし、東京で働き続ける予定

- 夫婦ともにリモートで、基本的に1つは仕事部屋が欲しい

- 共働きを続ける予定

- 世帯年収は中の上くらい?

- 子どもはできれば欲しい

どこにでもよくいる30代夫婦と言っても過言ではありません(笑)

そんな中、なぜ3回も住み替えをするのか、と言うと、今後、人生で3回のライフステージが変わる時が来るからです。具体的には、以下のような形です。

今~子どもが小学校or中学校

まず1つ目は、子なし~子どもが小学校くらいまでの、子ども部屋がいらない時期です。この時期は、基本は広めのリビング、ダイニングで子育てをするため、LDKが広い2LDKを選ぶべきだと考えます。そして、基本は都心を想定しています。

子どもが中学校~リタイア

次のステージが、子どもが自分の部屋を必要とする時期なので、3LDKはマストかな、と思っています。おそらく子育てにもお金がかかってくるので、ライフステージ的にも、ある程度支出が膨らむことを覚悟しなければなりません。年齢的には我々夫婦は50歳くらいで、収入が増えていることが理想ではありますが…。いずれにせよ、場所は都心かな、と思っています。

リタイア後

最後がリタイア後です。リタイア後は基本2人で住める広さがあればいいので、コンパクトな2LDKがあればいいかな、と思っています。逆に言えば、場所も東京に縛られる必要はありません。2拠点生活なども憧れますが、体力が逆にネガティブポイントになってきます。

このように、基本は3つのライフステージに向けて、3回の住み替えを検討しているのです。

3回の住み替え、マネープランはどうなる?

では、それぞれのライフプランに合わせて、家の住み替えを行いますが、気になるのがマネープラン。そこで、私たちもマネープランをシミュレーションしてみました。

住宅購入時に必要な費用をさらっと紹介

住宅購入には、「ランニングコスト(=家賃同様毎月かかるコスト)」と、「諸費用(=初回のみかかるコスト)」があります。初回のみかかるコストは、だいたいマンション価額の6~7%といわれています。売るときは逆に3~4%かかる計算ですね。つまり、10%程度は費用がかかるわけです。ランニングコストは、管理費、修繕積立金、火災保険くらいで、これはだいたい月に4万円くらいです。

1回目の購入:7~9千万円くらいの中古マンションを購入

1回目は、7~9千万円くらいの中古マンションの購入を考えています。理由は次のようなものになります。

都心部は値下がりしづらい

まず1つ目が、これです。マンションは住むと価値が下がっていく一方、という人がいますが、これは大きな誤解です。基本的には、今の東京においては、マンションの価格は、新築時よりあがっているケースの方が多いです。

例えば・・・

- ミッドサザンレジデンス御殿山 2007年築 北品川5 新築時の坪単価約295万円 現在の坪単価約385万円

- イーストコモンズ清澄白河サウスフラッツ 2005年築 三好4 清澄白河駅徒歩8分 新築時の坪単価約195万円 現在の坪単価約255万円

- パークハイム世田谷代田 2000年築 代田3 梅ヶ丘駅徒歩10分(世田谷代田駅徒歩10分) 新築時の坪単価約275万円 現在の坪単価約250万円(上記いずれもマンションマニアさんの試算より引用)

少なくとも都心部では、10年間ではプラス、20年間でもほぼ同じくらいの価格になっています。(これはあくまで一例ですが、これくらいの値下がりが多い印象です。)というわけで、資産価値の面でも、都心部はとても良いと思っています。

支払いがリーズナブル(不可能な数字ではない)

8000万円の物件、って、めちゃくちゃ高いように感じますよね。でも、たとえば8000万円を0.5%の35年借りた場合、月々の支払は20万7千円で、管理費等込みでも25万円程度になります。これくらいだったら、都心に住んでいる人たちであれば、払っている人も多いのではないですか?

参考までに都心部の2LDKの家賃相場です。港区は36万円…

港区、千代田区以外だと、希望の物件で8000万円以下、というのはぼちぼち出てきます。つまり、8000万円程度であれば、買うことがそんなに負担にならないのです。(むしろ物件のグレード考えると、購入のほうがグレードの高い物件に住めます。)

売ることを考えると、高すぎるのは流動性の面でデメリットあり

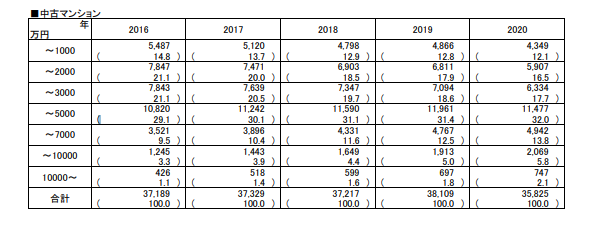

一方で、資産価値が変わらなければ、高くても良いのではないか、という意見もあるかと思います。しかし、今度出てくるのは、流動性の問題です。下記は、首都圏の中古マンションの価格帯別の成約件数です。

図を見てもわかるように、もちろん7000万円を超えると、成約ががくっと下がり、そして1億円を超えると、さらに制約ががくっと下がります。流通量が減るのももちろん要因の一つですが、1億円越えの場合は、なかなかローンが出ないという実情もあります。というわけで、売りやすさも重視し、この価格隊に決めました。

2回目の購入:10000~12000万円くらいの中古マンションを狙いたい

2回目は、もう少しグレードの高いマンションを狙いたいと思っています。あこがれもありますし、子どもに部屋を与えるなどといった現実的な面もあります。

先のことでまだわかりませんが、やっぱり1億1000万円くらいのマンションって、めちゃくちゃいいマンションが増えてくるんですよ…。

3回目の購入:未定。だけど個人的には5~6千万の戸建て(地方)がいいな…

3回目となると、人生プランが未定なのでまだ未定です。でも、タイトルにあるように、少し田舎(静岡とか香川とか)の戸建てで5~6千万の60㎡、庭30㎡とかがいいな…

買い替えvs賃貸、マネープランを比較

私のシミュレーションをベースに、以下の前提でシミュレーションをしてみました。シミュレーションは以下の通りです。

- 1軒目→購入:住宅8000万円 賃貸:月25万

- 2件目→購入:住宅11,000万円 賃貸:月33万円

- 購入した場合、10年後も同額で売れるものとする

- 21年目以降はいずれにせよ22万円の家賃

- 金利は0.5%、35年ローン

| 年数 | 購入 | 賃貸 | 購入vs賃貸 | 購入vs賃貸累計 |

| 1 | 950 | 390 | 560 | 560 |

| 2 | 300 | 300 | 0 | 560 |

| 3 | 300 | 325 | -25 | 535 |

| 4 | 300 | 300 | 0 | 535 |

| 5 | 300 | 325 | -25 | 510 |

| 6 | 300 | 300 | 0 | 510 |

| 7 | 300 | 325 | -25 | 485 |

| 8 | 300 | 300 | 0 | 485 |

| 9 | 300 | 325 | -25 | 460 |

| 10 | 300 | 300 | 0 | 460 |

| 11 | 360 | 495 | -135 | 325 |

| 12 | 360 | 396 | -36 | 289 |

| 13 | 360 | 396 | -36 | 253 |

| 14 | 360 | 396 | -36 | 217 |

| 15 | 360 | 396 | -36 | 181 |

| 16 | 360 | 396 | -36 | 145 |

| 17 | 360 | 396 | -36 | 109 |

| 18 | 360 | 396 | -36 | 73 |

| 19 | 360 | 396 | -36 | 37 |

| 20 | 360 | 396 | -36 | 1 |

| 21 | -2,970 | 330 | -3,300 | -3,299 |

20年で見ると、購入と賃貸で、約3000万円、つまり年間150万円ほどの差異が出てきます。そして、これは月の支払いがほぼ同額になるよう計算しているので、購入のほうが間違いなく条件の良い家に住むことができます。よって、経済合理性の観点や、住環境をよくするという意味でも、我々は購入を選択するのです。

まとめ:腹もくくったし、家探し頑張ります

というわけで、なんとなく希望の条件、金額も見えてきたので、ここから家探しを頑張ろうと思います。家探しのリアルはちょくちょくブログで更新していければと思いますので、楽しみにしててください。