久しぶりに個別の米国株投資を検討しています。銘柄の候補になっているのが、Aflac(Ticker:AFL)です。日本でもアヒルのCMでおなじみですね。今回は、この銘柄が買うに値するのか、少し考えていきたいと思います。

この記事の読者は以下のような人を想定しています。

- 低PER銘柄に投資したい人

- 配当銘柄に投資したいけど、どの銘柄がよいのかわからない、という人

- 保険会社への投資について理解を深めたい人

>>>個別株に投資したいと思う人が、最初に読むべきなのはこちら

<AFL>Aflacの基本情報を把握する

| Ticker | AFL |

| Company | Aflac Incorporated |

| 株価(ドル) | 54.15 |

| 時価総額(十億ドル) | 36.804 |

| EPS(実績) | 22.01 |

| PER(実績) | 6.96 |

| ROE(実績) | 17.26% |

| BPS(実績) | 47.16 |

| 配当金(予想) | 1.32 |

| 配当利回り | 2.44% |

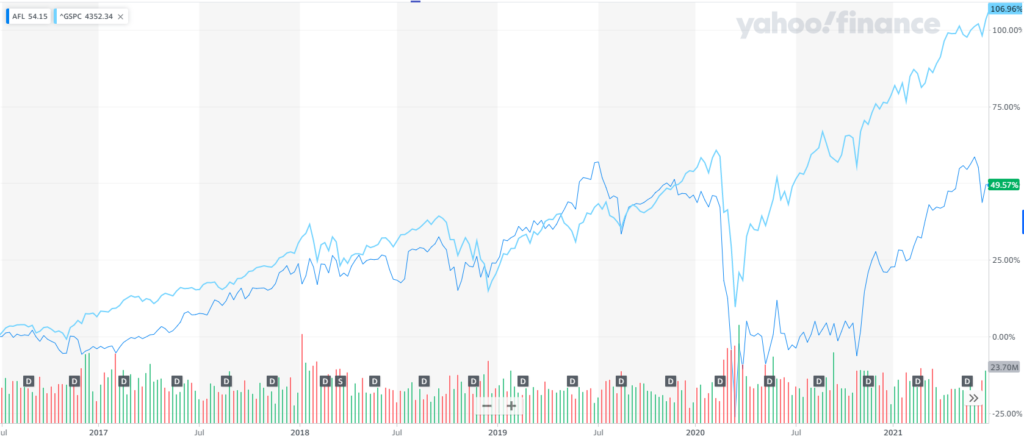

週足のチャートです。比較対象はS&P500としています。コロナで半額近くに落ち込みましたが、現在は値を戻しつつある、という状況です。株価に関して言えば、コロナ前のいい時にはまだ戻っていません。

Aflacはコロナで出遅れているのか?

チャートでも見た通り、Aflacはコロナ前の水準にようやく戻った、というレベルです(ここ5年ではたったの1.5倍にしかなっていません。)なぜ、Aflacは5年で1.5倍しか伸びていないのでしょうか?ビジネスの成長が遅いから?この辺をFactで整理していこうと思います。

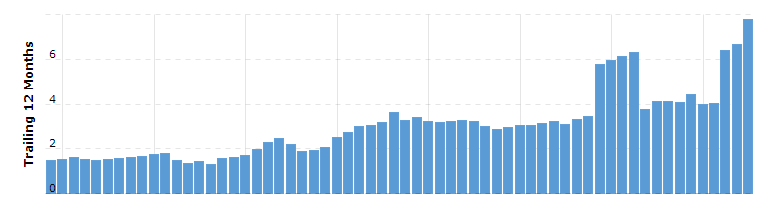

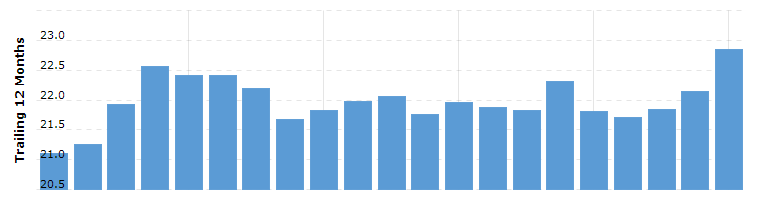

EPS推移:ここ5年でEPSは3倍に

まずはEPSの推移からです。EPSはここ20年で5倍、5年で見ても2.5倍程度に上がっています。四半期ベースで見ると突出した四半期が2020年第3四半期と2017年第4四半期にありますが、それを仮に特殊要因としても、5年前から約2倍の水準までにはEPSは成長しています。

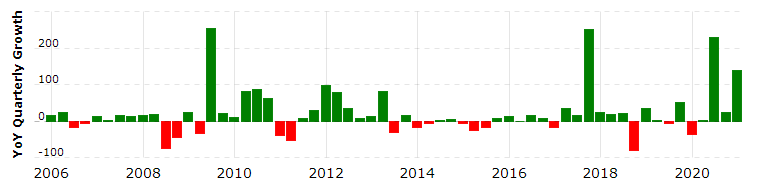

こちらはEPS成長率です。オバマ政権化で強い成長を見せていました。トランプ政権下では今一つ伸びは弱かったものの、2020年に入り着実な伸びを見せています。コロナとは直接的にかかわる業界ではないため、コロナによる特需も、コロナによるマイナスもないように思えます。

売上高分析:売上高は横ばい、ただし構成比が変化

ここ5年間の売上です。売上はやや微増というところでしょうか。2021年にようやく2016年の売上を超えた形になります。売上は横ばいの中、利益を伸ばしてきた形になります。

では、なぜ売上が横ばいにもかかわらず、利益を伸ばしてこれたのでしょうか。国別の利益を見てみましょう。

単位が違うのでわかりづらいですが、保険契約数ベースだと、日本はアメリカの3倍、そして保険料ベースでも、約2倍の規模があります。実は、アフラックにとって、最も大きいマーケットは日本なのです。そして、データを見るとわかる通り、日本の保険料は2015年ごろから漸減、いっぽうでアメリカの保険料は漸増しています。これは、アメリカと日本の人口トレンドによる部分が大きいものです。

ここからわかることは、アメリカのビジネスは、日本より利益が出る制度となっている、ということです。そのアメリカが伸びてきたからこそ、Aflacは利益を伸長させてきたわけですね。今後もアメリカは人口が増えていくことから、このままのビジネスモデルが続けば、Aflacの利益伸長は続いていくことが予想されます。

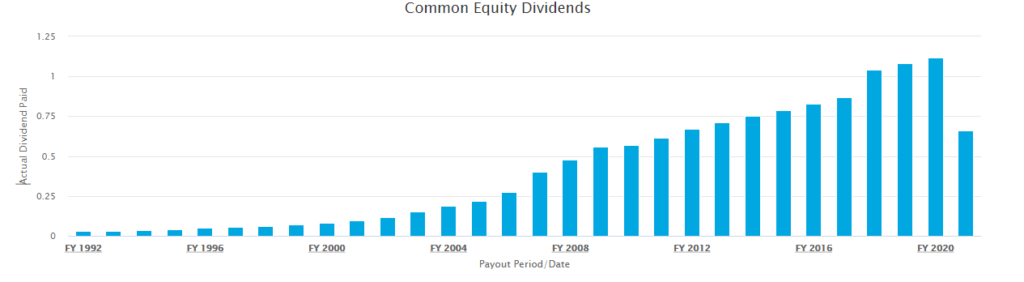

配当金分析:順調に伸びる配当金

Aflacの今後の見通しとリスクは?

では、Aflacの今後の見通しと、どういうリスクがあるのか、考えをまとめてみましょう。

割安度:短期的にはかなり割安

現状のPERを見ると、かなり割安であることが窺えます。そして、この売上・利益トレンドが続く限りは、どこかで株価が吹きあがってもおかしくないでしょう。

実際、アメリカのファンドのいくつかは、Aflacを割安として、ヘッジファンドに組み込むことが増えてきたようです。Aflacに投資していることで知られているバリュー投資家のJohn Rogersも、またAflacの買い増しを始めました(去年のQ3くらいから)

競合(と言っても個人向けと法人向けでビジネスが異なりますが)のANTMがPER10倍以上であることを考えても、PER10倍、つまり75ドルくらいまでは数字が動いても不思議ではありません。

政治リスクをどこまで評価するか

この手の保険株にはCIやANTM、UNHなどがありますが、いずれもここ数年は軟調です。それは、オバマケア、つまり米国の皆保険制度の行方がどうしてもちらつくからです。2021年の頭にはオバマケアが合憲とされたことで、より保険株は逆風にさらされました。

とはいえ保険制度が(仮に最短で生まれたとしても)、10年以上かかることは明白です。個人的にはそもそも保険大国アメリカで皆保険が成立することは難しいのではないか、と感じています。

まとめ:短~中期での値上がりが期待できるのではないか

Aflacは、現時点では底堅いビジネスを展開していますが、一方で株価は割安で放置されています。米国の保険制度や医療制度が変わる、というリスクはありつつも、現時点では投資して損はないかな、という風に考えています。70ドルくらいまでの値上がりは引き続き期待できるのではないでしょうか。