コジコジ夫婦です。

コジコジ夫婦も、皆さまに倣って、家計管理をすることにしました。毎月リアルな家計簿を公開していき、皆さまからアドバイスもらいながら、資産形成できたらな、と思っています。コジコジ夫婦については、このサイトの紹介でも詳しく紹介しています。今回が2か月目の家計簿です。

>>>前回の家計簿はこちら

家計簿のルール

まずは家計簿のルール、方針を決めました。以下のように運用しています。

- 私たちの収入は、コジ男収入(本業・副業・不動産)、コジ美収入(本業)です。それぞれが家計に拠出するスタイルをとっています。財布はコジ男の財布、コジ美の財布、共通財布ですが、ここで公開するのは共通財布だけです。

- 基本的には家賃の20万円を除き、月10万円に支出を抑えるスタンスを取っていきます。ここでの支出とは、現時点では食費、日用品、光熱費、その他家族の支出です。それ以外は各々が自分の財布から出すスタンスです。

- 生活費のうち余ったお金と、残りの20万円は、以下のように運用します。

- 当面の間(現預金300~500万円)までは、毎月10万円現金をためる

- 残り10万円については、投資信託を積み立てで運用する

- そして残った生活費については、さらに以下のルールで運用する

- 端数(1万円以下)は仮想通貨口座へ。仮想通貨を定期的に購入する

- 1万円単位のあまりについては、半分を外国株へ、残り半分を国内株へ投資する

- 投資する銘柄については、家族会議にて決定します。

- 会計年度は1~12月期とします。2021年については、家計合算が3月からなので、3月~12月の変則会計を行います。

このルールは、2021年3月に設定し、四半期単位をめどに必要に応じて見直すこととします。

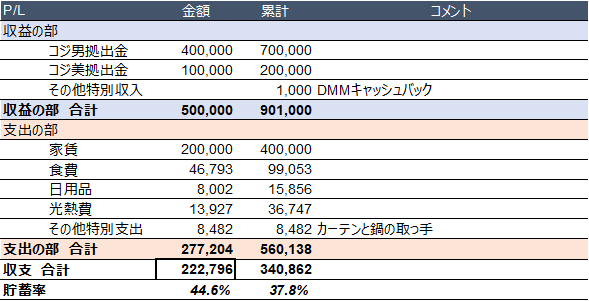

収支実績(4月)

4月の収支は、+222,796円でした。今回も無事予算の範囲内に収まっています。以下、主な要因を書いておきます。

- 食費は前月比に比べて-7000円程度。これはプロテインを3月にまとめ買いしたものがインパクトしている。

- 日用品は前月比ほぼフラット。今後もこの程度の支出が見込まれる。

- 光熱費は電気代の低下(気温上昇によるもの)、と、水道代の請求がなかったことで前月比-9000円。

- 特別支出として、T-falの取っ手と仕事部屋用のカーテンを購入。T-falの取っ手、半年くらいで壊れるのなんで…?

というわけで、22,796円が貯蓄に繰り越されました。前月にくらべ食費が上振れた分がプラスになっています。まだ2か月ですが、だいたいコジコジ家は月8万円前後で生活できている計算になります。

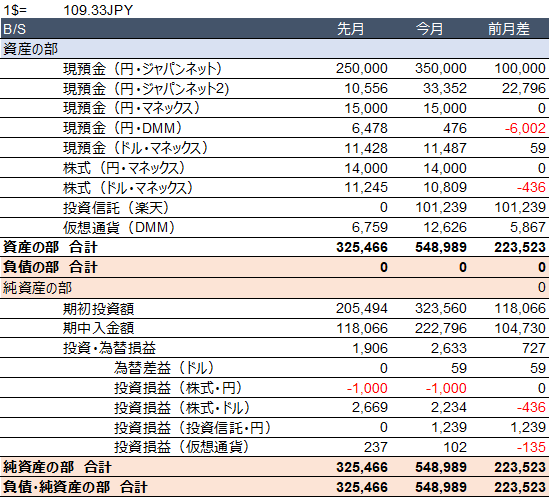

資産実績(4月)

試算の実績です。前月からは+223,523円となりました。中身としては、入金が+222,796円、投資成績が+727円です。投資がまだまだ小さい…(2か月だから当たり前ですが)

そしてとうとう投資信託の買い付けができました!過去投資信託は買ったことがありますが、夫婦口座で買い付けができたのははじめてです。なんかうれしかったですね。笑

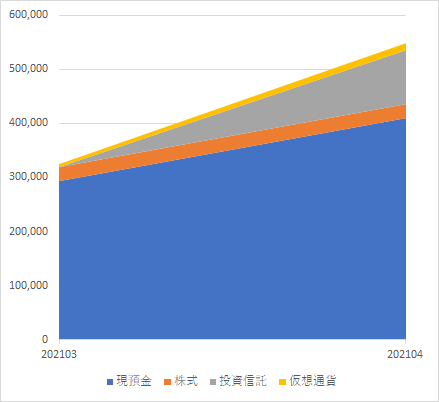

そして今月から資産の推移をグラフにしてみました。といってもまだグラフというほどのグラフではありません。笑

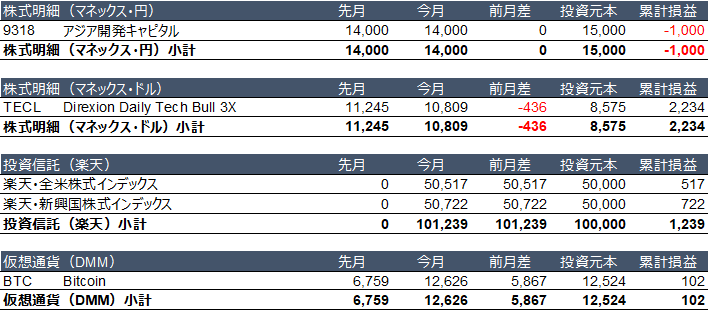

資産クラスごとの明細は以下のようになっています。

4月後半はNasdaqがハイパーグロース中心に奮わなかったので、TECLはマイナスですね。とは言えトータルではまだまだプラスです。TECLは、1日で数%の動きがあるので、サテライト的でないと心臓に悪いかもしれません。

投資信託は完全にタイミングですがプラス、Bitcoinは下げたときに買えた分が少しプラス、といったところです。

投資元本136,099円に対し、リターン+2,675円、収支は+1.9%となっています。これが雪だるま式に増えていくという噂なので、頑張って投資続けたいなあと思っています。

まとめ:コツコツ投資は続くよどこまでも

本来リターンだけを考えるのであれば、リスクアセットの比率だけ設定して一括投資が良いのでしょうが、私たちは資産形成はじめたばかりでそもそも一括投資する源泉がありませんので、コツコツ投資を愚直に行っていきます。まずは総資産100万円、そしてリスク資産で100万円、そして総資産500万円に向かって、毎月毎月、少額積立を行っていければと思います。

>>>本当なら一括投資のほうがリスクが小さい、という話はこちら