投資とは、時間との闘いです。基本的に投資期間が長期になればなるほど、投資においては時間分散が効くために有利になります。よって、もし投資するかどうか悩んでいる人がいれば、一日でも早く投資した方が、理論的には高いリターンを得れることになります。

しかし、論理だけでは進まないのが投資の難しいところです。実際問題、我々のキャッシュフローは一定ではなく、ライフスタイルによってキャッシュフローは変わります。今回は、実はFP2級を持っているコジコジ夫婦が、ライフプランニングとリスクの関係について解説します(笑)

この記事は以下のような人におすすめです。

- 子どもが生まれたばかりで、今後の投資をどうしようか考えている人

- 今の投資の方針が間違いでないか確認したい人

- 今後、ライフスタイルが変わっていく中で、今どれくらい投資すればいいかわからない人

とれるリスクはいつも一定、というわけではない

私は自身、および家族の投資で、とっているリスクが適切かどうか、というのは、正しい銘柄を選んでいるかどうか以上に重要視しています。なぜなら、リスクを見誤ると、一発退場する可能性もあるからです。リスクは数学的に計算されるものですが、普通に趣味で投資している程度なら、「最大でいくらマイナスになるか」を知っておくだけで十分だと思います。

そして、そのリスクというのは、実は、年齢やライフスタイルにとって大きく変わってきます。20代独身と、40代子持ち、そして、60代二人暮らしだと、それぞれライフスタイルは違いますよね。その中で必要なお金が違うのと同様に、投資でとって良いリスクと言うのは違うはずです。

多くの投資本や投資指南書では、あまりこういった、生活スタイルの変化によるリスク許容度の変化については語られていません。なぜなら、彼らはあくまで1年1年が勝負の機関投資家であり、家庭のように生活が基盤にあるわけではないからです。この、機関投資家と個人投資家の違いは、よく理解しておく必要があるでしょう。

ライフ・プランニングから、お金を減らさない時期(守る時期)を見極める

では、実際、我々は、どのようにリスク許容度について考えればいいのでしょうか。実際のライフ・プランニングの現場から見ていきましょう。

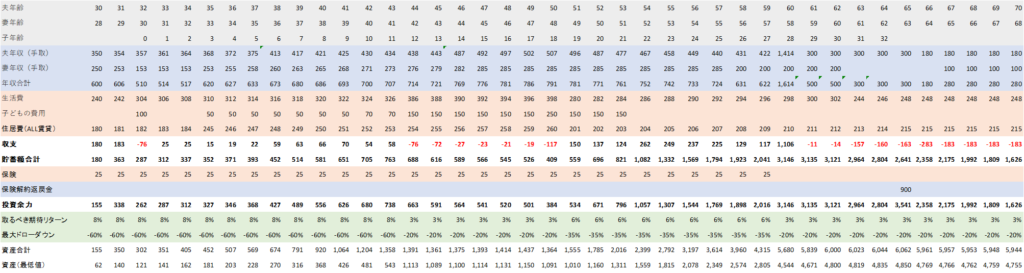

今回、以下の前提でシミュレーションしてみます。みなさまのおかれている環境とは若干違うかもしれません。首都圏在住を想定しているので、家賃、および給与は、平均より高めです。

- 夫30歳、妻28歳、2年後に子どもが一人生まれる予定

- 夫年収500万円、妻330万円の夫婦を想定(世帯年収800万前後)

- 収入は基本は毎年1%上がる予定。ただし、夫は38歳と46歳で+10%(昇進)するものとする。妻は育休中は-40%とする

- 夫は60歳で退職(退職金1,000万円)再雇用(年収300万)、妻は60歳で退職予定(退職金なし)

- 生活費は人数×60万+120万で想定、毎年2万円ずつプラスになる想定。

- 住居はALL賃貸。毎年1万円ずつ値上がりする想定。最初は月15万円、子どもが3歳の次点で月20万に引っ越しを想定。

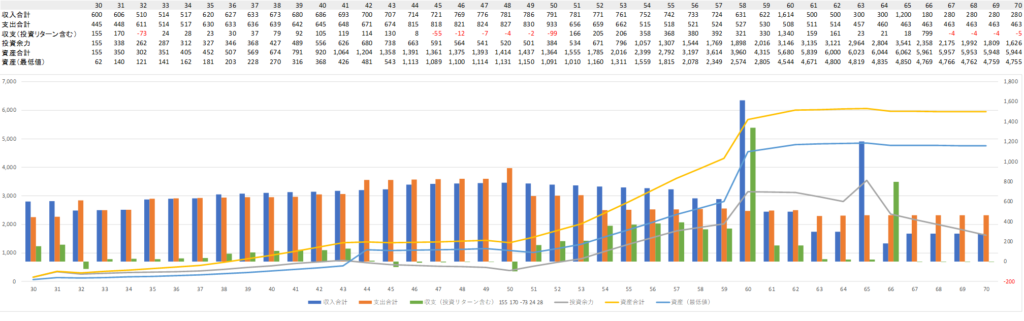

以下の条件で行うと、収支は以下のようになります。

このように、明確にマイナスになる期間が2つあります。それは、「子どもが中高生(人によっては大学生まで)」と、「共働きでなくなった60歳以降」です。

子どもが中高生になると、部活動や塾などにもお金がかかってきます。また、私立の中高や大学になったり、子どもが一人暮らしをすることになれば、さらに教育費がかかる可能性があります。よっぽど生活に余裕がなければ、この時期は赤字になることを覚悟しておかなければいけません。

もう1つは、62歳以降です。これは、夫婦の収入がそもそも激減することによるもので、ここから先は逆に黒字になることが難しい期間です。老後2000万円問題と言われるのは、この、夫婦の収入が激減したときに、最低2000万円必要だ、と言われているものです。

基本的にキャッシュフローがマイナスの間には、ディフェンシブな運用をすることが望まれます。ただでさえ資産が減っていく時期に、リスクをとってしまうと、マイナスが大きくなってしまうので、回復するのに時間がかかります。なので、この時期は、「負けない」投資をすべきなのです。

具体的なライフステージ別リスク管理の方法

では、ライフステージ別の、とるべき具体的なリスク、および期待リターンを考えてみましょう。私は以下のように考えます。まずは具体的なプランをご確認ください。

保険には入っておいておいた方がいい

上記のような家庭では、私は保険に入ることをお勧めします。なぜなら、このプランは、基本は世帯主(一般的には夫)がある程度家計を支える、ということを前提としているからです。

仮に世帯主たる夫に何かあったとしても、残された妻や子が、ある程度苦しまずに生活できるようにするのは、家計管理のベースだと考えます。保険についてもよく考えることが必要ですが、一般的に、月2万円ちょいで、500~1000万円くらいの死亡保障がついていて、かつ解約返戻金があるタイプの保険というのもありますので、上記の生活水準であれば、最低でもそれくらいのものに入ることを推奨します。もちろん職場で手厚い保障があるケースなどもありますので、必ず入れ、というわけではありません。万が一の可能性を考えるのが、重要だと言うことです。

>>>保険の意義に関する記事はこちら

結婚~子どもの小学校卒業まで:強気の投資

まずは結婚からの約10~15年です。ここは第一のボーナスステージで、基本的には多少のマイナスを受けてでも、強気の投資をすべきだと考えます。10~15年あれば、ある程度時間の分散が効いて、期待リターンに回帰する確率が高まるからです。

ここでは、最大ドローダウン50~60%のリスクをとってよいのではないか、と思っています。ある程度レバレッジを効かせて投資を狙える、最初で最後のチャンスかもしれません。

私であれば、何かあったときのために、最低限の現金を残しつつ、レバレッジをかけて運用するという手段をとると思います。(実際我々夫婦の株式のエクスポージャーは100%近くです。)ここでディフェンシブな投資をするのは、決して間違いとはいいません。一方で、大きく増やすチャンスは、若い時にしかないのも事実です。

一方で複利効果は最も出づらいので、ここでは最大限複利効果を生かしたいですね。なので、配当狙いではなく、キャピタルゲインを得ることを積極的に狙っていきたいです。

>>>なんで資産形成期に高配当が向かないのか、という話はこちら

子どもが中学校~大学卒業くらいまで:我慢の時

一方で、子どもが中学校に入ると、様相が変わってきます。多くの家庭ではキャッシュフローが激減、もしくはマイナスになるからです。

この時は、投資も我慢をすべきだと考えます。理由は上記でも書きましたが、CFで賄えない以上、投資による損失は最小言に抑えるべきだからです。私は基本的には債券やインデックス中心の運用に変えるなどして、極力お金を減らさない運用に切り替えるつもりです。

子どもの卒業~定年:第二の資産形成期

子どもが卒業してから定年までは、第二の資産形成期です。この時も、ある程度リスクオンしてよいのではないか、私はそう考えます。なぜなら、第一の資産形成期に比べても、キャッシュフローの改善が見込まれるからです。(収入の増加によるもの)

一方で、年齢というのも考えなくてはいけません。ここで大きく(たとえば-90%の)ドローダウンなどを起こしてしまえば、老後に不安を残すことになります。基本的には、インデックスによる運用等をベースとし、年率5~6%を目指すのが、この時期の在り方であるといえるでしょう。

この時期は、安定的に成長してくれる、VIGのようなETFをポートフォリオに組み込むのも一案かもしれません。

>>>VIGの魅力はこちら

老後:同じく、「減らさない」運用を

これまで、上記のような運用である程度資産形成できれば、老後には5千万円程度の資金ができているはずです。一方で、老後といっても、あと30年近くは余命があるわけです。なので、ここでは、「減らさない」運用を心がけましょう。

個人的にはこの時点では、高配当株等をうまく活用しながら、配当や分配金等を差額に充てる、ことをおすすめします。もちろん時と場合によっては資産の取り崩しも発生するかもしれませんが、資産の取り崩しは精神的に厳しい部分も多いので。

5千万円を3%で運用すれば、年間150万円くらいの益が出て、それはほぼキャッシュフローの差分に相当します。そうすれば、基本的には死ぬまでお金には苦労しない、という状態が完成します。

年ごとの収支、資産を整理すると、以下のようなグラフになります。ある意味理想的な資産形成の1つと言えるでしょう。

まとめ:ライフステージに合わせて投資の質は変えるべき

ライフステージによって、キャッシュフロー(投資余力)は異なります。我々は、資産形成については、豊かな人生を送るために、効率よく行うべきです。そういう意味で、余力のある若い時により高いリスクをとり、キャッシュフローが厳しい時はよりディフェンシブな投資を行うべきでしょう。

もちろん家計は家庭によって異なるため、私が上記で示した例はあくまで一例になります。もし、自分の家計の場合、どういう風に考えればいいだろう、というのがありましたが、お問合せまたはTwitterより、お気軽に聞いてみてください。できる範囲でアドバイスさせていただきます。